标题:中投期货(月报):股市暴跌负面情绪波及金属

希腊问题依然是短期市场的“***”,它将对美元的强势形成刺激压制大宗商品。基本面上, 供应过剩加剧,需求疲软。市场进入消费淡季需求层面的疲软,特别是中国下游需求没有起色,令市场悲观情绪不断加强,但国内刺激政策也在不断积累,政府坚持稳增长的态度十分明确。

伦锌目前已下跌到前期低点附近,短期或将在这个位置获得企稳契机。目前更多的是受中国股市暴跌引发,负面情绪向整个金融市场扩散,投资者削减跟中国有关的风险敞口,资金出逃引发商品市场。建议投资者回避风险,离场观望。

核心要点

经济数据方面: 希腊退欧风险加剧,美元加息预期升温,国内方面,从6 月PMI数据来看,制造业依然薄弱,需求不足和贷款利率偏高仍是其症结所在,预计未来政府稳增长政策仍将继续加码。

供需层面:上半年全球精炼锌供应过剩情况并无好转,全球铅锌研究小组数据显示,1-4 月精炼锌累计供应过剩 18.1 万吨。在利润较高的刺激下,国内冶炼厂开足马力生产,5 月份精炼锌产量为 53.15 万吨,同比增长 12.89%; 1-5 月份累计产量为 251.1 万吨,累计同比增幅高达 13.4%,产量超预期大幅增长。从需求端来看,国内镀层板产量增速下滑明显,1-5 月累计产量增速仅为 7.6%,与去年同期出现下滑。可以说是供应过剩加剧,需求疲软。

投资观点:锌价连续两个月大幅下跌,期间缺乏反弹需求,可以说出超出之前的预期。市场进入消费淡季,需求层面的疲软,特别是中国下游需求没有起色,令市场悲观情绪不断加强,但国内刺激政策也在不断积累,政府坚持稳增长的态度十分明确。伦锌目前已下跌到前期低点附近,短期或将在这个位置获得企稳契机。操作上不建议期锌继续做空,多单可以企稳后考虑进场,中长期维持低位区间震荡。

风险提示:关注经济下行所带来的系统性风险,以及希腊退欧风险。美联储加息时点仍然是市场关注的焦点。

资料来源:中投期货研究所

1、国内外要闻

1.1 希腊退欧风险加剧

希腊问题愈演愈烈,由于未能偿还 IMF[微博] 贷款,希腊成为 IMF 史上首个违约的发达国家。债务违约加上资本管制,令其市场动荡不安。7 希腊公投大戏终于大幕落定,希腊内政部统计:在已经开出的 95%公投选票中,61.32%的希腊选民反对债权人改革计划(投“No”票),改革建议支持者仅有 38.68%。希腊总理齐普拉斯在电视上宣布,公投结果是“否决”。这将带来希腊退欧的担忧和风险,并带给市场最大的安全隐患。

1.2 美联储加息预期上升

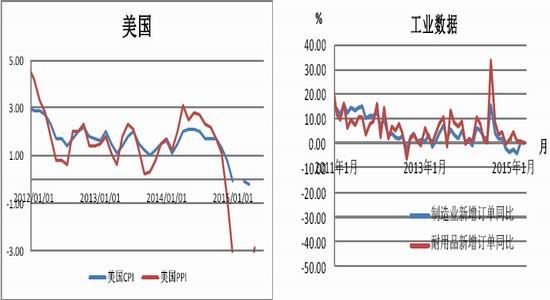

美国公布的经济数据普遍向好,虽在一定程度上提振了美联储的加息预期,但美元不为所动。美国 6 月非农就业人数增加 22.3 万人,低于预期。4 月和 5 月非农就业人数也被下修,美国就业参与率创 1977 年以来新低。美国就业市场延续稳健复苏态势,失业金人数微幅增至 27.1 万;5 月个人支出好于预期至 0.9%,核心PCE 物价指数年率如预期维持在 1.2%,表明随着消费者加大支出,美国经济有望在下半年重拾早前的强劲势头。近来美国第一季度 GDP 终值及 5 月个人消费支出等重磅利好数据均未能唤醒美元多头,显示出美元短线上涨意愿并不强。但希腊谈判拖拖拉拉至今仍无达成协议,可能限制影响市场情绪,需继续关注。

图表 1 :美国指数 图表 2 :美国失业率大幅下降

资料来源:Wind,中投期货研究所

图表 3 :美国 PMI 创新高 图表 4 :工业数据好转

资料来源:Wind,中投期货研究所

1.3.需求复苏持续低于预期

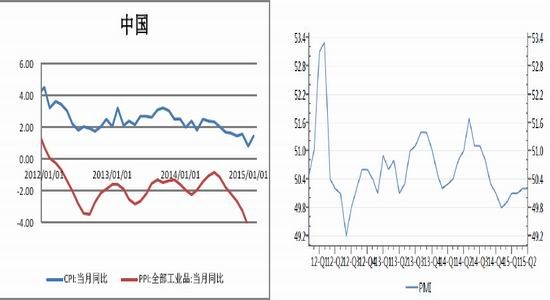

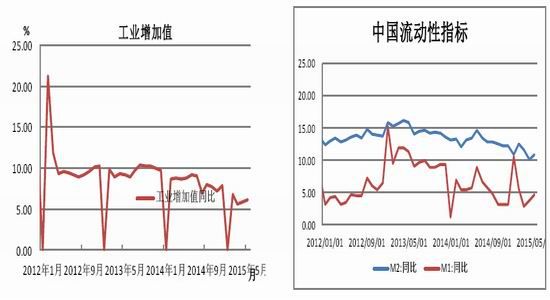

6 月中国制造业采购经理指数(PMI)为 50.2%,同上月持平,连续 4 个月保持在荣枯线以上。同日,汇丰银行公布的数据显示,中国 6 月汇丰制造业采购经理指数(PMI)终值为 49.4,略高于上月终值 49.2。6 月官方和汇丰中国制造业 PMI“一平一升”,表明当前我国制造业稳中有进,但需求低迷仍是我国制造业面临的主要压力,这进一步抑制了企业采购热情,并可能对未来的生产造成压力。有色金属板块出现低位振荡格局。

图表 5: 中国 PPI 连降 30 多个月 图表 6: PMI 温和回升

资料来源:Wind,中投期货研究所

图表 7:工业增加值累计同比增长 5.9% 图表 8:中国社会消费品销售同比增速

资料来源:Wind,中投期货研究所

2、供需基本面分析

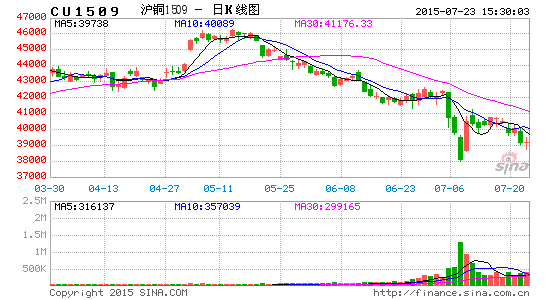

2.1 行情回顾

图表 9: LME 锌期货盘面价格走势图 图表 10:沪锌盘面价格走势图

资料来源:博弈大师,中投期货研究所

6 月锌价延续疲软走势,大幅下挫,但幅度超预期。目前盘间纠结于 5 日及 10日均线附近,徘徊于 2010-2030 美元/吨附近市场进入消费淡季,需求层面的疲软,特别是中国下游需求没有起色,令市场悲观情绪不断加强,但国内刺激政策也在不断积累,政府坚持稳增长的态度十分明确。

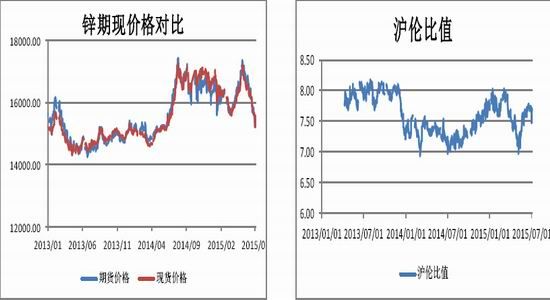

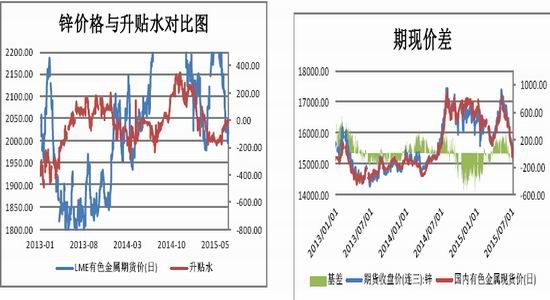

2.2 现货跟跌,订单需求疲软

月贴水收窄并在月底开始出现转为升水的迹象。期货价格的大幅走低在现货市场上并没有得到完全的认可,货源较为充裕;采兴热情不高,以及受资金趋紧等拖累,订单需求疲软。

图表 11:期现价格对比 图表 12: 沪伦比值

资料来源:Wind,中投期货研究所

图表 13: 期货升贴水对比图 图表 14: 价差走势图

资料来源:Wind,中投期货研究所

2.3 锌精矿产量增长,供应充足

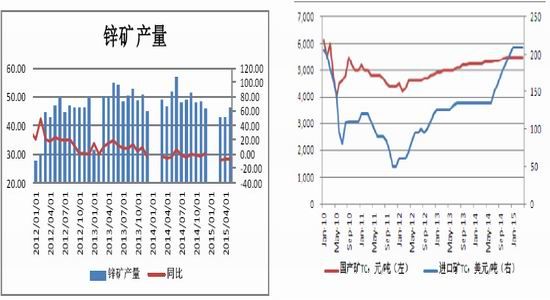

一季度全球锌精矿产量保持增长,主要是国外矿山产量的拉动。据 ILZSG 数据显示,2015 年 1-3 月份全球锌精矿产量为 309.3 万吨,同比增长 3.0%,而除中国外锌精矿产量为 215.1 万吨,同比增长 8.7%,主要是受到澳大利亚、秘鲁、加拿大、印度等生产大国的拉动。秘鲁一季度锌精矿产量同比增长 23.3%至 34.4万吨。安塔米纳矿一季度锌精矿产量大幅增长,同比增长 46%至 4.8 万吨,主要是铜-锌矿石中锌比例提高。另外秘鲁 Milpo 公司的 Cerro Lindo 矿一季度锌精矿产量达到 5.1 万吨,同比增长 23%,主要是因为铜价相对弱于锌价,公司采取了更多处理高品位铅锌矿石的措施。

2015 年 1-4 月份我国锌精矿产量为 135.4 万吨,同比下降 10.5%。产量下降 ,主要还是受到环保的影响,2015 年 1 月 1 日新《环境保护法》开始实施,为近些年来最严格,一些小型矿山年初以来就没有生产。在这次环保风暴中,小矿山是受到冲击最大的,四川、福建矿山分布比较分散,多是小型矿山,据了解,春节以来,福建地区基本就没有开工。

图表 14 : 锌矿产量 图表 15 :锌矿加工费

资料来源:大智慧(17.56, 1.60, 10.03%),中投期货研究所

图表 16 :锌产量增速对比图 图表 17 :精炼锌供需平衡图:

资料来源:WIND,中投期货研究所

2.4 精锌供应充足

自去年下半年以来,加工费逐渐走高,而锌价平均上涨幅度弱于题一直没有生产;南方地区受环保影响更多一些,据了解广西地区目前开工率基本在 50%多。

今年国内及进口矿加工费继续维持高位,4 月份加工费较上月没有太大变化,进口TC 在 200-220 美元/吨,国内矿 TC 范围扩大,在 5150-5500 元/吨,主要是四川、云南等地区因为精矿产量下降,而出现精矿供应局域性紧张。据了解,目前冶炼厂原料库存比较充足。

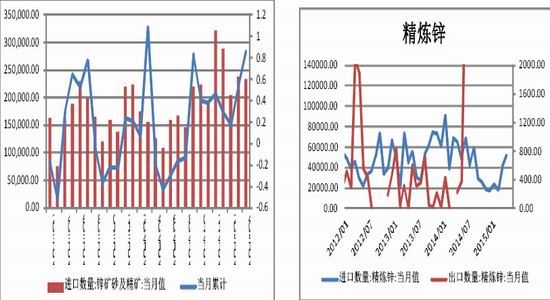

根据海关数据显示,4 月份我国进口锌精矿(实物量,下同)23.3 万吨,同比增长 85.6%,环比下降 1.7%。1-4 月累计进口锌精矿 96.1 万吨,同比增长 42.6%。

进口量增加一方面由于进口加工费较高影响,另一方面,国内锌精矿减少,局部地区锌精 矿偏紧。4 月份锌精矿出口量大增,为 8354 吨,之前基本在几十吨的数量,因为锌精矿出口不合算,不会有企业愿意出口,而 4 月份出口大增,究其原因出口那部分可能是进口检验不合格,属于退货的部分。

总而言之,精炼锌产量保持大幅增长。上半年全球精炼锌供应过剩情况并无好转,全球铅锌研究小组数据显示,1-4 月精炼锌累计供应过剩 18.1 万吨。在利润较高的刺激下,国内冶炼厂开足马力生产,5 月份精炼锌产量为 53.15 万吨,同比增长 12.89%; 1-5 月份累计产量为 251.1 万吨,累计同比增幅高达 13.4%,产量超预期大幅增长。

图表 18 : 锌矿进口情况 图表 19 : 精炼锌进出口对比图:

资料来源:WIND,中投期货研究所

2.5 此起彼伏的经济刺激政策,需求有所回暖

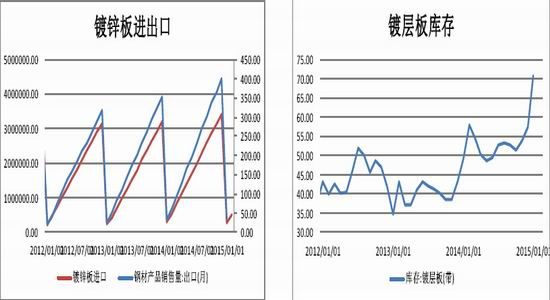

图表 20: 镀锌板进出口情况 图表 21 :镀层板库存对比走势图

资料来源:WIND,中投期货研究所

据国际铅锌研究小组统计,2015 年 1-2 月份全球精锌消费量为 209.3 万吨,同比略增 0.1%,主要是受到中国和美国消费下降影响。中国今年 1、2 月份下游消费恢复非常缓慢,一方面是资金紧张,生产不佳,另一方面还有环保加严,导致今年弱于去年。

从需求端来看,国内镀层板产量增速下滑明显,1-5月累计产量增速仅为 7.6%,与去年同期出现下滑。消费将遭受重创,利空锌价。

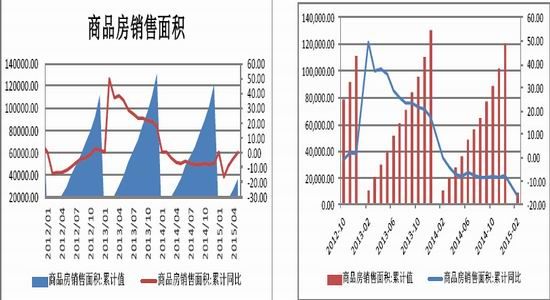

图表 22 : 房屋施工面积对比图 图表 23 :房屋销售面积对比图

资料来源:WIND,中投期货研究所

图表 24: 国房景气指数出现下滑 图表 25: 百城住宅平均价格出现走低

资料来源:WIND,中投期货研究所

4 月经济数据继续走弱。除工业增加值增速较上月微幅提升外,固定资产投资,特别是房地产开发投资较一季度仍在继续走弱,显示二季度经济下行压力依然很大。

从投资数据看,固定资产投资增速放缓加剧。1―4 月固定资产投资同比名义增长 12.0%,较 1―3 月前值回落 1.5 个百分点。4 月单月固定资产投资环比增长0.89%,较 3 月 1.04%的增速继续回落。投资下滑的根源在于房地产销售的回暖还未来得及传导至房地产投资。基建投资虽然一直在加大,但其增长无法对冲房地产投资的继续下降。

从降准后央行[微博]的表述来看,利率下降是长期趋势。目前,我国实际贷款利率高达 8%左右,远超 7%的 GDP 实际增速,预示未来潜在降息空间仍大,降息周期应未结束。但 6 月主要城市地产销量增速再创新高,加之积极财政稳步发力稳定基建投资,经济有望于四季度逐渐见底企稳,因而年内继续降息的空间有限,更多的降息或留待来年。同时,考虑到美联储或会在 9 月启动加息,我国三季度仍有降准可能,以对冲资金流出。

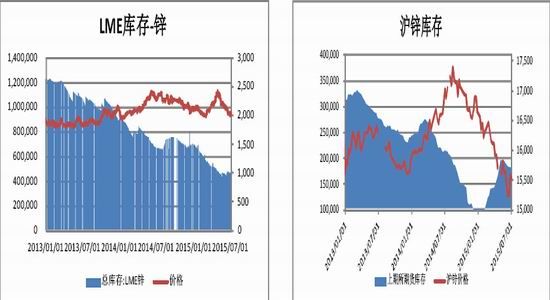

3、去 库存告一段落

两市库存继续延续内升外降的格局。锌全球库存二季度降幅极小,缩 减 至46.34 万吨(截至 7 月 3 日),显示出去库存化暂时告一段落,也显示出需求的疲软。

图表 26 : LME 库存 图表 27 :沪锌库存

资料来源:WIND,中投期货研究所

4、市场展望及投资建议

中国股市暴跌引发的负面情绪向整个金融市场扩散,投资者削减跟中国有关的风险敞口,资金出逃引发商品市场。希腊处在退出欧元区边缘。基本金属供需依旧呈现两弱格局,而且同时面临传统的季节性淡季机,需求依旧堪忧。但此轮下跌与基本面关系不大,当前的市场暴跌走势更多是受到避险情绪的影响, 投资者应回避风险,离场观望。

中投期货 李小薇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。