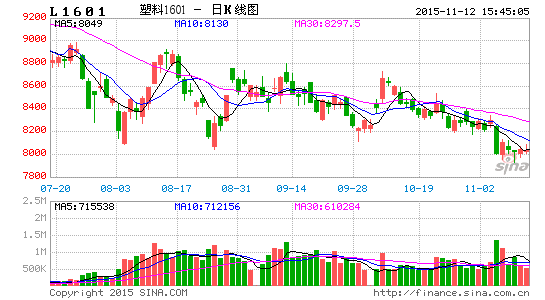

标题:西南期货:做空塑料策略分析报告

一、中期内原油或延续低位震荡走势

原油供应面,我们从OPEC与非OPEC两块来看。今年OPEC产出呈现持续增产的态势,最近三个月产出均维持在3150万桶/日、持续远高于3000万的目标,保持市场份额的竞争策略依然是当前OPEC国家的市场运营主要策略;伊朗的产出供应的逐步增加,也施压市场整体供应面。虽然时有会员国提议召开会议讨论减产,但OPEC产出缩减面临着谁让出利益给谁的困局,这一困局目前仍难以解决,所以我们认为中期OPEC产出显著缩减的可能性比较小,其依然是主要供应压力来源。

而非OPEC方面,俄罗斯等主要产油国目前没有减产让出市场份额的意图,主要供应缩减来自北美。7月以来,美国的产出开始高位逐步回落,8月更加明显、出现了原油周度产出数据上的连续下降。非OPEC供应面总体上看,对油价趋于正面影响。但是需要注意的是,北美产出的缩减的持续性需要油价维持在低位运行,油价回升较大将较可能导致产出的趋稳甚至重新回升。

需求方面,发达经济体经济增长延续逐步回升态势,将为原油需求的平稳增长提供有力支持,但中国等新兴经济体增速的下滑也令原油需求增长的幅度较为有限,整体原油需求面变数较少、较可能延续小幅平稳增长的态势。阶段性需求方面,冬季取暖油需求旺季临近,体现在原油的库存上较可能是库存的逐步回落,但其影响持续性和力度可能都相当有限。

综合而言,未来几个月主导油价走势的仍可能主要是供应面的变化,而供应面我们认为将与价格所处运行区间有高度的关联,油价回升到60美金以上将逐步受到产出供应上升预期的压制,而油价下行至45美金以下,就将面临更大的产出缩减预期(包括OPEC和非OPEC)。所以,油价中期内仍可能低位运行为主,逐步将较高成本的潜在产出挤掉,然后再逐步回升;中期内布伦特主要运行区间预计:下方重心45美元附近,上沿或在60美元附近。所以,这一阶段国际油价对聚乙烯成本端的影响较可能以中性为主,往上推动与往下拖累的空间均不大。

二、聚乙烯供需面分析

(一)。当前聚乙烯供需呈现增长不平衡态势

1.当前PE市场供应格局情况

我国PE市场总体供应格局:

截止2015年十月,国内PE产能接近1500万吨,2014年以来新增产能210多万吨、其中今年前三季度新增30万吨;即便如此,目前我国仍然大量进口聚乙烯,前三季度进口依存度高达41%。

目前聚乙烯产能占比,油制占比约88%、煤制占比约12%。虽然煤制聚乙烯产能增加较快,但目前市场依然是中石油、中石化[微博]占据绝大比例份额,即使不包含这两家参股的合资企业,这两者的占比依然高达60%以上,市场话语权虽略有削弱,但依然占据统治地位。这也是,近年来PE厂商较容易获得超额垄断利润的主要原因。

表1:2014-15年国内PE新增产能情况

| 2014-2015年PE新增产能统计 | |||

| 企业名称 | 装置 | 产能(万吨/年) | 备注 |

| 四川石化 | 全密度装置 | 30 | 2014年已投 |

| HDPE装置 | 30 | 2014年已投 | |

| 中煤榆林 | 全密度装置 | 30 | 2014年已投 |

| 延长中煤 | LLDPE装置 | 30 | 2014年已投 |

| HDPE装置 | 30 | 2014年已投 | |

| 宁夏宝丰 | 全密度装置 | 30 | 2014年已投 |

| 蒲城清洁能源 | 全密度装置 | 30 | 2015年上半年已投 |

| 中煤蒙大新能源 | PE装置 | 30 | 计划推迟至年底 |

| 神华陕西榆林 | PE装置 | 30 | 计划11月底 |

| 总计 | 270 | ||

数据来源:卓创资讯、西南期货研发中心

图1:PE市场结构情况 图2:PE进口依存度情况

数据来源:Wind资讯、西南期货研发中心 数据来源:Wind资讯、西南期货研发中心

图3:PE国产总供应情况

数据来源:Wind资讯、西南期货研发中心

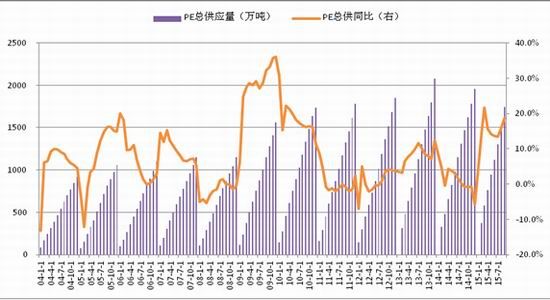

PE总体产出与进出口情况:

实际供应量方面,今年到目前为止二季度国内开工率最低、产量约在311万吨,期间有大量装置检修、尤其4月前后,而一、三季度的开工率均非常高,达到甚至超过90%,产量分别在339和350万吨附近,这使得今年国产PE供应增长明显。进口方面,今年4-8月平均内外盘价差较大、进口价格缺乏优势,进口量在此段时间不高,而其他月份价差相对较小、进口量相应更多一些;最近两个月,内外盘价差围绕平水波动,使得进口量维持在相对较高水平。

根据卓创及海关数据,今年前十个月国内PE产量累计同比增速在6.5%、进口量增长在6.4%,PE总供应量同比增长在6.5%左右。

另外,PE社会库存总体上与去年相当,据中塑资讯统计数据,今年前9个月社会库存累计同比增长在5%附近,整体看库存压力尚且不大。

图4:PE进口盈亏变化

数据来源:Wind资讯、西南期货研发中心

图5:PE库存指数变化

数据来源:Wind资讯、西南期货研发中心

2. 当前聚乙烯下游需求增长显著放缓

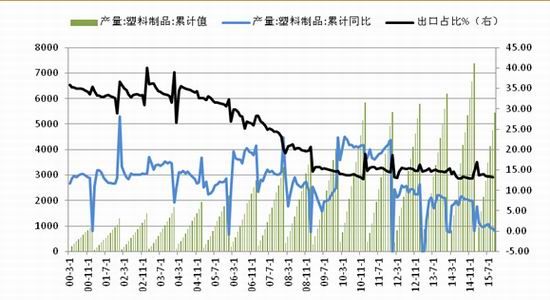

从近几年塑料(7975, -75.00, -0.93%)下游制品来看,总体的消费增速近几年呈现逐步下滑态势,由2011年的20%以上增速下滑到去年8%附近,这与国内经济增长、消费增速持续下滑均较为一致。近三年塑料制品产量增长则保持相对平稳、维持在8-9%附近。而今年塑料制品产量增长则出现了显著的下降,前九个月累计同比增速大幅回落到0.69%、9月当月呈负增长,远低于往年平均水平。

下游需求增长快速下滑,主要是国内内需及出口均较低迷所致,今年前三季度经济及消费增长较往年均进一步显著走低,三季度GDP增速回落下降到6.9%、前九个月消费增速亦下滑至10.5%附近(去年同期12.04%);而出口则持续下降至同比负增长局面,前十个月累计出口增速为-2.5%(去年同期5.77%),同期塑料制品出口累计增速亦显著下滑至2.2%(去年同期6.6%)。

图6:塑料制品增长情况

数据来源:Wind资讯、西南期货研发中心

3.当前聚乙烯供需面小结

虽然去年至今的产能显著扩张、尤其是煤制PE,但进口占比依然高达41%,市场结构目前垄断程度依然很高。下游塑料制品产量增长低迷、增速较往年大幅放缓接近零,而PE总体供应增长6.5%、显著高出需求增长,供需压力逐步加重。

(二)。未来聚乙烯供需增长或显著失衡

1.未来聚乙烯产能供应预期压力或显著加重

PE产能进入投产高峰期:

2015年上半年新增产能30万吨,年底附近有约60万吨投产、其中神华榆林30万吨11月底计划出产品;而2016-2018计划投产的新产能众多,据卓创统计达到600万吨左右。未来三年左右时间,600-700万吨的新增产能相当于总产能增长在40%以上。在此之后,仍有大量PE产能规划,近年的高利润无疑是这些在建和规划产能的最重要驱动力。

新增产能除了带来供应的大幅增长预期之外,对于未来市场结构也将产生深远的影响。从下面的产能投放表可以看到,新产能清一色的非油制PE装置,采用煤化、甲醇制烯烃技术。这将极大改变当前中石油、中石化主导的、油制PE占绝大多数市场份额的结构,行业竞争性程度势必大幅加强。

表2:未来新增PE产能计划

| 2016-2018年PE国内新增产能计划 | ||||

| 公司名称 | 原料来源 | 生产产品 | 产能(万吨) | 预计投产时间 |

| 联泓集团 | 甲醇 | LDPE | 10 | 2015年9月 |

| 内蒙古中煤蒙大 | 甲醇 | HDPE;LLDPE | 30 | 2015年10月 |

| 榆林神华 | 甲醇 | LDPE | 30 | 2015年11月 |

| 中天合创 | 煤化 | LDPE | 12 | 计划2016年6月 |

| LDPE | 25 | 计划2016年6月 | ||

| LLDPE | 30 | 计划2016年6月 | ||

| 久泰能源内蒙古公司 | 煤化 | PE | 25 | 2016年8月 |

| 山东东润清洁能源 | 甲醇 | PE | 15 | 2016年12月 |

| 内蒙古荣信化工 | 甲醇 | PE | 30 | 2016年12月 |

| 山西焦煤集团飞虹化工 | 煤化 | HDPE;LLDPE | 30 | 2016-2017年 |

| 神华宁夏煤业集团 | 煤化 | PE | 40 | 2017年 |

| 中煤陕西省榆林 | 煤化 | HDPE;LLDPE | 32 | 2017年 |

| 中国神华煤制油化工 | 煤化 | LDPE | 30 | 2017年 |

| 中安联合煤化 | 煤化 | LLDPE | 35 | 2017年 |

| 陕西延长石油延安能源 | 煤油气综合 | LDPE | 45 | 2017年 |

| 青海大美煤业 | 甲醇 | HDPE;LLDPE | 30 | 2017-2018年 |

| 青海省矿业 | 煤化 | PE | 30 | 2017-2018年 |

| 国投伊犁能源 | 煤化 | PE | 30 | 2018年之后 |

| 中石化贵州织金煤化工 | 煤化 | PE | 30 | 2018年前后 |

| 神华集团(二期) | 煤化 | PE | 30 | 2018年前后 |

| 大同煤矿集团 | 煤化 | PE | 30 | 2018年前后 |

| 华泓汇金(陕西星王) | 煤化 | PE | 20 | 卡壳环评 |

| 中国电力投资、道达尔 | 煤化 | PE | 40 | 卡壳环评 |

| 合计 | 659 | |||

数据来源:卓创资讯、西南期货研发中心

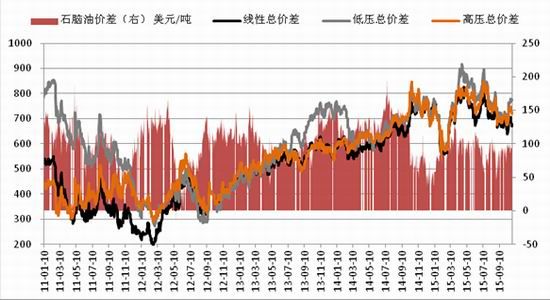

PE价差毛利高企:

2015年年初以来,油制PE一体化生产商价差毛利十分丰厚,二季度最高的时候每吨达三四千元、而煤制一体化价差毛利也一样高企,三季度以来虽明显回落,但目前价差毛利空间依然很高、达到每吨两三千元。我们认为主要原因在于市场结构的高度集中垄断,和产业上下游话语权的严重不对称、上游远远强于下游。不过我们认为这种价差毛利超高的现象较难长期持续下去,高利润将驱动生产商维持较高的平均开工率水平,并促使潜在新产能投产提速。

图7:油制PE一体化价差毛利

数据来源:Wind资讯、西南期货研发中心

图8:煤制甲醇制PE价差毛利

数据来源:Wind资讯、西南期货研发中心

未来PE厂商运营策略演变分析

――基于上述新产能投产高峰和价差毛利高企背景下的综合分析

目前聚乙烯市场结构的超高集中度,利于市场价格的坚挺,而达到这一目标,厂商常用的主要手段是,控制开工率减少供应,和在与中下游进行产品买卖定价过程中利用自身优势控制货源。以中石油、中石化的产能占比,减产在阶段性实现价格的上涨比较容易,但这种行为在价差利润高企的背景下持续的时间可能较为有限,两大厂商之外的厂商较可能将开工率提升到上限,而两大厂商中的任何一家都会知道,持续时间越长,市场份额较可能逐步的被进口货与其他国产货所替代。尤其是在接下来三年大量新产能将进入市场的背景下,长期的市场货物销售竞争必将更加激烈,聚乙烯的“孪生兄弟”产品聚丙烯已经将这一情景进行了充分的展示。这一形势,较大可能会促使生产商运营策略转向尽可能提升开工率维护市场份额的选项上来。而从博弈策略方面来看,从未来市场策略倒推至现在的市场策略,最优的策略选择就是尽早的去提升开工保持市场份额。不论是作为聚乙烯市场的追随型生产商,还是领头型的两大石化生产商,尽早提升开工维护市场份额均是其最优策略。