主要结论

2015年11月,黑色金属期货表现低迷,螺纹期货延续弱势,不断创出上市后新低,铁矿石期货也表现十分低迷。当前国内经济持续低迷,制造业非常不景气,用电量再次出现同比负增长,电煤价格不断下跌,冬季又是钢铁行业需求的传统淡季。国际上,美联储加息预期也对大宗商品价格形成一定压力。多重利空影响下,螺纹、铁矿石、焦煤、焦炭(635, -1.00, -0.16%)、动力煤五个黑色金属系列期货品种全部创出历史新低。

螺纹:钢厂减产不敌需求萎缩,钢价仍有下行空间

12月依然处于钢铁需求淡季,从主要下游来看,只有使用板材的汽车行业目前在小排量车购臵税减半的利好政策下出现销售好转,而使用螺纹钢的行业主要是房地产和基建,这两个行业目前投资额仍在同比下降,地方财政吃紧使基建项目即使获批,施工进度往往也落后于预期。虽然粗钢产量下降,但降幅低于消费量的降幅,钢铁市场供大于求局面未有改观,现货螺纹价格持续走低,后期还有继续下跌空间。螺纹期货对现货大幅贴水,对期货价格有一定支撑,后期螺纹1605或将主要在1650-1750区间震荡。

铁矿石:供过于求,易跌难涨

钢厂继续减产,平均开工率从上半年的90%左右下降至78%,对铁矿石采购减少,铁矿石需求萎缩。而国际铁矿石企业坚持增产,且成本不断降低,并且愿意做到,即使小幅亏损也要继续生产,以保持市场份额。只有国内铁矿石企业会更多的停产,但总体来看,明年铁矿石供应量还会比今年更多。铁矿石市场供应过剩的格局仍将长期持续,矿价易跌难涨。

后期铁矿石1601有望继续下探320一线甚至更低。铁矿石远月合约一向比近月合约走势更弱,因此1605和1609合约也有望继续走低。应维持偏空思路,不可轻易抄底。

一、期货行情回顾

2015年11月,黑色金属期货表现低迷,螺纹期货延续弱势,不断创出上市后新低,铁矿石期货也表现十分低迷。当前国内经济持续低迷,制造业非常不景气,用电量再次出现同比负增长,电煤价格不断下跌,冬季又是钢铁行业需求的传统淡季。国际上,美联储加息预期也对大宗商品价格形成一定压力。多重利空影响下,螺纹、铁矿石、焦煤、焦炭、动力煤五个黑色金属系列期货品种全部创出历史新低。

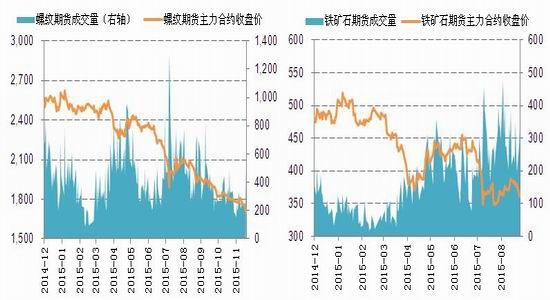

铁矿石期货在跌至340一线时,因巴西一矿山企业发生事故,而暂时抬头向上,但好景不长,该事故对铁矿产量造成的影响很小,缺乏新利好点支撑的铁矿石期货再度展开了下跌之路。

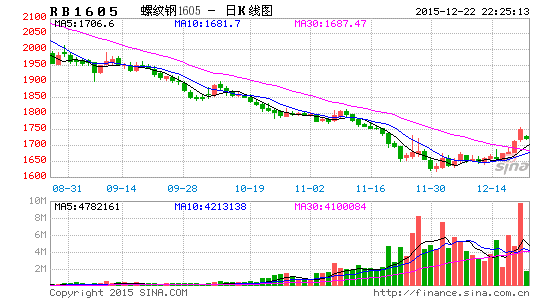

11月20日,螺纹期货新主力1605合约收于1695元,较10月底大幅下跌100元,跌幅5.6%;螺纹近月1601合约较10月底下跌79元至1703元,跌幅4%。

11月20日,铁矿石期货主力1601合约收于333.5元,较10月底大幅下跌29元,跌幅8%。

图1:螺纹期货价格与成交量(单位:元/吨,万手) 图2:铁矿石期货价格与成交量(单位:元/吨,万手)

数据来源:文华财经、国信期货研发部 数据来源:文华财经、国信期货研发部

二、中国经济依然低迷,钢铁需求不容乐观

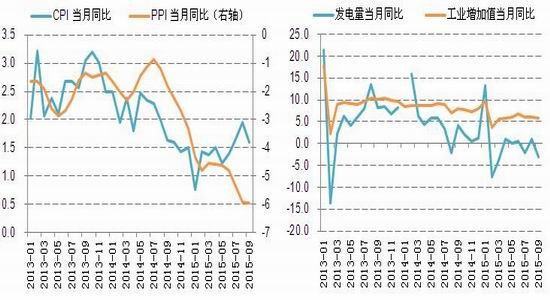

钢铁价格走势与中国宏观经济联系极为紧密。从当前国内经济情况来看,10月中国CPI和PPI数据持续低迷,官方制造业PMI为49.8%,连续第三个月低于50%。房地产开发投资、固定资产投资增速继续全线回落,其中作为钢材(1711, -28.00, -1.61%)主要消费点之一的基础设施投资同比增速也出现下滑。全社会用电量更是同比负增长,显示工业企业经营状况非常不理想。除了汽车行业因小排量车购臵税减半,而销售好转以外,其他主要用钢行业的表现情况均不理想。

中国煤炭工业协会发布的数据显示,今年前10个月,全国煤炭消费量约32.3亿吨,同比减少1.6亿吨,下降4.7%。在去年中国煤炭消费量出现15年来首次负增长之后,煤炭消费继续呈现下降态势。前三季度,全国规模以上煤炭企业利润额287.2亿元(人民币。下同),同比下降64.4%;亏损企业亏损额730.5亿元,同比增长32.9%。总体来看,进入冬季这个传统的用钢淡季,加上国内经济仍低迷,钢材需求继续萎缩。

国际上,当前市场对美联储的加息预期非常高,且绝大多数分析机构认为,即使12月不加息,明年也会多次加息。从各国经济形势来看,美国的经济复苏趋势明显,就业也在好转,而欧洲经济目前并不理想,巴黎袭击事件后,市场信心更受打压。因此,美元上涨的趋势应当是长期的,这对大宗商品价格形成长期压力。铜等有色金属近期持续大幅下跌,整个工业品表现低迷,也反映出国内外对未来经济普遍持有的悲观态度。

图3:中国CPI和PPI月度同比增速(单位:%) 图4:中国发电量和工业增加值月度同比增速(单位:%)

数据来源:WIND、国信期货研发部 数据来源:WIND、国信期货研发部

图5:中国进出口金额月度同比增速(单位: %) 图6:中国货币供应量月度同比增速(单位:%)

数据来源:WIND、国信期货研发部 数据来源:WIND、国信期货研发部

三、钢铁下游行业分析

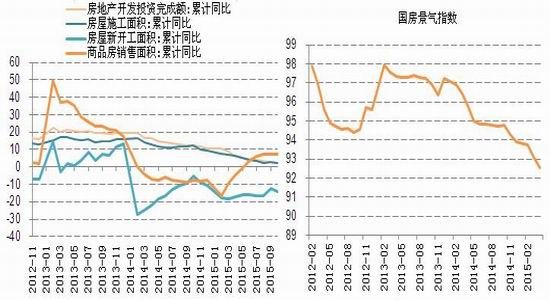

3.1 房地产投资仍在缩减

2015年1-10月,全国固定资产投资同比增长10.2%,增速比1-9月份回落0.1个百分点,主要是房地产、基建投资增速分别放缓至2%和17.4%。尽管商品房销量回暖缓解了资金压力,但10月份房地产企业国内贷款和自筹资金同比分别下降3.5%和9.5%,开发资金来源并不充足。全国商品房去库存压力仍大。40个重点城市商品房销量平稳增长,非重点城市商品房销量仍无起色。