标题:瑞达期货(年报):库存静待消化 油粕构筑底部

前言:国产豆缺乏趋势性行情;养殖行业持续回暖,饲料需求预期改善,豆粕(2404, 35.00, 1.48%)供需格局由偏松趋向于平衡,价格趋势性上有望迎来止跌企稳的状态;全球植物油及国内豆油(5648, 20.00, 0.36%)延续去库存格局,预计豆油仍将继续夯实底部、孕育行情的过程,而上涨契机的来到还待需求亮点的出现。

第一部分 2015年整体市场回顾

一、国内外豆类期货市场回顾 就2015年国内外豆类市场走势来看,黄大豆1号走势相对独立,大商所豆粕受CBOT大豆走势影响较大,但又因其基本面变化而存在些许差异,而美豆油和国内豆油期货价格走势接近。因此,以下就从美国大豆、国内豆粕、国内黄大豆1号以及国内外豆油走势四个方面对2015年国内外豆类期货市场行情走势进行回顾。

(一)CBOT大豆期货走势回顾

2015年美国大豆期货走势可分为三个阶段进行分析,第一阶段(1月-6月中旬),创下历史新纪录产量的南美大豆收割上市,压制上半年国际大豆价格处于下行通道中,期间由于巴西存在间接性工人罢工事件,美豆期价出现过两次反弹,但均在触及下跌通道的上轨后回落。第二阶段(6月下旬-8月),在这两个半月的时间里,美豆期价呈现先扬后抑的走势,主要是因为在播种生长期价天气变化导致。在7月中旬前,由于降雨天气导致播种收尾工作延迟及作物评级下降,期价呈现阶段性上涨,随后美国中西部天气改善,加之美国农业部出乎市场意料的调高单产,美国大豆期价应声下挫,暴跌至9美元/蒲下方。第三阶段(9月-12月),美豆丰产格局奠定,收获上市后,出口销售进度落后于往年,使得美豆上方空间受限。与此同时,由于价格低于850美分/蒲,引发农户惜售情绪,期价难以深跌,导致期价维持在850-920美分/蒲低位区间内徘徊。

(图1.美豆指数合约日K线图,资料来源:文华财经)

2015年大商所豆粕期货呈现出运行重心振荡下移的过程,在这过程中可以分为四个阶段。第一阶段(1月-2月)呈现先抑后扬走势,1月份美豆期货弱势使得压榨成本下降,加之国内库存保持增加态势,豆粕期货承压下行,2月份节前饲料企业备货及春节长假油厂陆续停机,国内豆粕部分油厂库存减少,再加上外盘上涨,提振豆粕从低位反弹。第二阶段(3月-6月上旬)振荡下跌,主要原因是丰产的南美大豆陆续上市,大豆供应增加,而生猪存栏水平偏低,豆粕供需趋于宽松。第三阶段(6月中旬-7月中旬)超跌反弹,主要是跟随美豆反弹,原因是降雨天气导致播种收尾工作延迟及作物评级下降。第四阶段(7月下旬-12月)先形成下跌三角形,后突破形态加速下跌。受天气转变、美豆单产调增、人民币贬值等因素影响,第三季度豆粕指数维持在三角形整理形态中运行。由于美豆丰产格局几乎奠定、出口销售进度不及往年以及国内库存下降速度减慢,10月份后豆粕强势跌破三角形形态后加速下跌,豆粕指数最低跌至2265元/吨,创下七年来最低纪录。

(图2.连豆(3618, 14.00, 0.39%)粕指数合约日K线图,资料来源:文华财经)

(三)国内黄大豆1号期货走势回顾

2015年黄大豆1号走势相对独立,演绎出一个大的下降三角形形态,并突破下轨加速下挫。豆一指数在前三季度里形成下降三角形形态,经历“三跌两涨”的五个交替式阶段性趋势,并在最后一跌冲破形态加速下跌,如图A-E五个大写字母所示,以下大致叙述形成原因。第一波下跌A(1月至4月中旬),春节及春耕的资金需求松动了农户的惜售意愿,导致市场供应增加,而需求表现疲弱,供需宽松的格局使得现货价格持续回落,拖累黄大豆1号指数大幅下跌;第二波上涨B(4月中旬至5月),此阶段是播种大豆的时间,农民无暇顾及销售,造成现货市场偏紧,同时市场预期2015年国产豆种植面积可能下滑,利好于大豆市场,这两个因素共同推动黄大豆1号指数从低位迅速拉升;第三波下跌C(6月份):南方市场进入消费淡季,农民开始销售余粮,市场供需偏松,而且基差存在回归需求,因此黄大豆1号指数从4500元/吨的高位回落;第四波上涨D(7月至8月中旬):在余粮见底基本面以及宏观因素造就期价超跌反弹技术面的共同推动下,黄大豆1号指数形成一小波上涨走势;第五波下跌E(8月中旬至11月份):8月中旬以后,国产旧豆购销格局清淡,期价反弹乏力,故而遇阻回落,随后新豆上涨,相比东北大[微博]豆,南方豆品质和价格均表现较好,受到贸易商追捧,导致东北大豆外销困难,导致开秤价后现货价格一路“跌跌不休”,加之进口大豆价格优势冲击,黄大豆1号指数下破三角形形态后加速下跌,最低跌至3660元/吨一线,刷新六年来的新低。

(图3.黄大豆1号指数合约日K线图,资料来源:文华财经)

(四)国内外豆油期货走势回顾

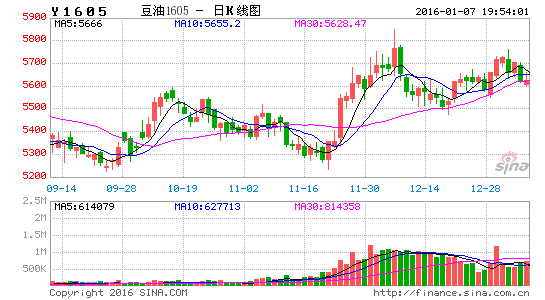

2015年国内外豆油期价缺乏趋势性行情,整体处于振荡筑底的过程中。第一季度,在南美大豆前景良好的大背景下,豆油反弹力度有限,整体跟随原油期货振荡运行。第二季度,在原油期货持续上涨、油粕套利以及厄尔尼诺天气预期下,豆油形成一波强势上涨走势。不过由于棕榈油(4750, 18.00, 0.38%)处于季节性增产周期、原油期货滞涨以及国内油脂库存下滑趋势开始扭转,第二季度中后期豆油运行重心难以继续上移。第三季度,在马来西亚棕榈油增产、国际原油期货疲弱、美豆丰产预期、国内油脂库存恢复等因素共同驱动下,国内油脂价格始终承压,维持在低位弱势振荡运行。值得一提的是,因宏观因素导致恐慌情绪间歇性蔓延至大宗商品市场,造成第三季度期间内连豆油期货价格运行重心两度急速下移。第四季度,随着国庆节后原油期货的回落,削弱油脂反弹动力,使得豆油指数一度回落,随后由于豆粕价格疲弱,市场存在油粕套利交易,且季节性需求回暖,使其价格保持坚挺状态。

(图4.美豆油及国内豆油指数合约日K线图,资料来源:文华财经)

第二部分 2016年行情展望分析

一、主要影响因素分析

(一)全球大豆供需基本面

1、全球大豆供需概述

从世界大豆供需格局来看,根据美国农业部(以下简称:USDA)报告,全球2015/16年度大豆产量为3.2011亿吨,比2014/15年度的3.19亿吨提高111万吨,增幅0.3%,其中,生产量最高的两个主产国(即美国和巴西)产量均连续两年创出历史新纪录,分别为10835万吨(增长1.38%)及10000万吨(增长4%),而阿根廷大豆产量在上一年度创出历史高位后,今年预计未能延续,预估下滑7.2%至5700万吨,但仍为历史次高水平。

全球大豆总需求预估增加1246万吨至3.1232亿吨,增幅为4.2%。尽管需求增长速度快于产量,但是从绝对量来说,总产量仍高于消费需求,加上上一年度结转库存偏高,导致2015/16年度全球大豆期末库存环比上升6.3%至8258万吨,库存消费比为26.4%,为近五年来的最高水平。由数据可见,近两年来大豆丰产导致库存推高,直至2015/16年度市场仍有大量库存等待消耗,因此即使大豆产量增长幅度出现明显下降后,供需格局仍旧延续偏松状态。

2、大豆主产国供应情况

未来一年市场关注的焦点将随着主产国播种周期变化而转变,因此一整年时间里大豆市场的主要题材变化大致如下:1-3月美豆出口需求、南美天气及大豆产量,4-6月南美运输问题、美豆种植面积及国内大豆种植情况,7-8月美国主产区天气及单产,9-10月美豆产量预估,11-12月美国大豆出口需求、南美天气。

由此图表可以看出,南美和美国大豆播种、生长、出口情况先后对全球大豆价格存在极其重要的影响,因此以下就这两个地区进行分析:

第一阶段(2016年上半年),南美大豆收获上市,成为全球大豆市场上半年供应的主力。巴西作为全球第二大主产国,近四年的产量保持增长趋势,紧跟最大主产地美国的步伐。而在需求方面,由于巴西货币贬值严重,价格优势好于美豆,增大其市场竞争力,市场份额出现提高,预估2015/16年度由40%提升4个百分点至44%,而美国从40%降至36%。正因为巴西大豆出口需求提高,抵消了大部分的产量,使得库存只出现小幅度的增长,库存消费比保持在20%左右。当然,巴西出口的顺畅还要基于运输条件的改善和工人罢工事件影响范围小的前提下。众所皆知,在4-7月南美大豆出口高峰期内,无论是巴西还是阿根廷,都时常有工人罢工事件发生,从往年数据来看,南美工人罢工普遍不会长时间延续,对市场的影响通常是间歇性的提振价格阶段性反弹,而较少推动趋势性的上涨。更何况在全球供需仍然偏松的环境下,除非发生大规模且长期的罢工,不然一般的罢工事件只是减慢运行重心下滑的速度。

南美另一个大豆主产国――阿根廷,料其2016年在全球农产品的影响将进一步提高,主要原因是新任总统取消农作物出口关税以及放松货币管制。 2015年11月22日阿根廷新一届总统落下帷幕,马克里当选新一届总统,并兑现在选举期间表示逐步下调阿根廷农作物关税的诺言,从12月10日起取消小麦、玉米(1915, -2.00, -0.10%)、牛肉和葵花籽出口关税,大豆出口关税将会下调5%至30%,未来在任每年大豆关税下调5个百分点,另外还取消外汇管制措施,允许汇率自由浮动,阿根廷比索应声暴跌。之前阿根廷农户通过储存农作物来应对通货膨胀,导致当地农户手中存有1970万吨大豆、2140万吨玉米和950万吨小麦。货币管制取消后,农户对后市货币贬值仍存预期,因此并未立即进行销售,而是以观望为主。2015年12月美联储加“靴子”落地,启动加息周期,2016年美联储加息预期增加,美元表现坚挺,而且大宗商品价格低迷,南美经济发展和货币表现在2016年难言乐观,阿根廷销售旧作库存只是时间问题,届时将扩大全球农作物市场流通规模。另外,阿根廷农作物关税政策将促进农户种植玉米、小麦等,提高2016年的作物轮作,可能缩减大豆的种植面积,当然,距下次播种之前仍有较长时间,这期间农产品价格的波动对种植面积的影响难以在当前下定论,因此,这仅仅基于关税政策的推测。

第二阶段(2016年下半年),南美大豆出口时间窗口将逐步进入尾期,市场焦点也将从南美慢慢转向美国。2016年5、6月份美国播种新季大豆,种植面积以及期间的天气、产量、出口是下半年市场关注的焦点。美国私人预测机构Informa经济公司预计2016年美国大豆播种面积为8453.7万英亩(环增1.6%),低于之前预测的8530万英亩,但是如果预测成为显示,这仍然是美国大豆播种面积的历史新高。美国大豆和玉米的价格比是评测农户春播项目中作物吸引力的主要因素,许多分析师认为2.25的价格比率为中性,如果高于2.25,将鼓励农户种植更多的大豆。2015年底大豆与玉米的现货价格比2.35左右,低于2014年底的2.65,也低于2013年底3.2,大豆11月及玉米12月合约比值为2.28。尽管略高于中性数值,但是大豆的价格优势较前两年已明显萎缩,玉米相对于大豆的吸引力有所提高,这意味着2016年美国大豆播种面积的增长幅度不会超过前两年(2014年8.4%,2015年-0.1%),因此笔者认为除非2016年美豆播种之前价格大幅上涨,否则Informa预估数值存在下调空间,种植面积增减幅度很可能在1%以内(8237-8404万英亩),而且小幅减少的可能性较高,因此预期在美农公布种植意向的前后,市场可能对此有一波炒作。美国农业部一般在3月末和6月末公布美国作物种植意向报告。从另一个层面说,1992年以来,美国大豆每经历两年增产过后,一般都会有1-2年产量负增长时期。2013/14年、2014/15年度两个年度增产幅度较大,2015/16年度小幅提升,若按照以往的产量周期规律来看,2016年或2017年美国大豆产量应该会出现负增长态势。结合前面所说的大豆和玉米比值逐年下滑以及南美大豆竞争优势提升来看,这一产量周期存在一定可能性。基于当前大豆和玉米比仍略高于2.25,2016年种植面积预计不会出现大幅下滑,加上近年单产水平整体抬高,2016年即使减产,幅度也不会太大,随着大豆市场受制于供应宽松而持续低迷,笔者认为2017年产量下滑的概率和幅度更加乐观。

当然,我们判断2016年产量波动幅度较小是基于天气不发生极端变化下的预期,但是值得注意的是2016年天气存在发生变数的可能。2015年冬季全球迎来厄尔尼诺天气,这一现象造成东南亚降雨减少,拉美洲降雨增加,包括美国气象局等机构表示此次厄尔尼诺将延续至2016年年初,对2015/16年度的棕榈油产量造成影响。回顾以往发生厄尔尼诺年份里,虽然发生概率并非百分百,但是1997-1998年、2004-2005年、2009-2010年等均在厄尔尼诺结束后发生拉尼娜事件,这两种气候现象的特征刚好相反。拉尼娜现象的影响包括使美国西南部和南美洲西岸变得异常干燥,并使澳大利亚、印度尼西亚、马来西亚和菲律宾等东南亚地区有异常多的降水量,以及使非洲西岸及东南岸、日本和朝鲜半岛等东北亚地区异常寒冷。对应下图的美国大豆产量年度变化幅度可以看出,在上述发生拉尼娜的时间段来看,美国大豆都有出现不同幅度减产,从中可以看出拉尼娜对美豆产量存在不利影响。因此如果2016年紧接发生拉尼娜的话,可能对美豆单产以及南美播种造成影响,所以2016年需将拉尼娜作为一个潜在的重要影响的因素看待,持续关注气象机构的天气模型。