标题:经济动荡政策调控 油脂市场急速变脸

内容摘要:

1 月末2 月初以来,商品市场经历了一波动加速飞升,冲高回落的过程,呈现了倒V 型突变特征,这在农产品市 场中的表现非常明显,其中油脂品种扮演了领涨领跌者的角色。对于中国油脂供需形势的炒作随着中国的低温冻害造成油菜籽减产的题材不断深化,仅这一轮炒作就 使国内豆油涨幅达到30%,豆油成为这轮上涨的领涨品种。其中,国内外大量资金在油脂油料建立多头头寸,使得商品急速飞升风险集聚,这也成为后期回落的伏 笔。自3 月4日以来,情况从中国对油脂油料的宏观调控开始,油脂市场率先出现反应回落。此过程中,次债风波效应继续显现。在大跌过程中,资金减仓平仓和价格下滑产 生了剧烈的相互影响。至月底,对于农产品期货市场具有重要意义的美国农业部种植意向报告出台。此前,市场热烈炒作美国大豆争地题材,大豆、小麦、玉米竞相 攀升,不断创出新高。而报告显示,大豆在前期的争地价格大战中抢得先机,预计种植面积将比去年增加18%。此外,南美大豆丰收上市,市场供给阶段性充裕。 无论从宏观还是基本面来看,后期豆系将会面临着较为沉重的压力。油脂市场惟豆油马首是瞻,豆油的弱势,将会使油脂市场承受较为沉重的季节性压力。但是,由 于供需紧张的基本面因素并不能在短期内改变,通胀压力成为世界性难题,而美国的种植意向预测并不等于实际的种植面积,因此,油脂高位运行态势仍难改。

一、国际市场动态

1、次级债风波继续扩大,油脂市场遭遇抛售

3 月初,凯雷资本破产,旗下380 亿投资组合被强行平仓,其中有50 亿美元的农产品期货,使得芝加哥农产品市场受到了猛烈的冲击。而不久之后,贝尔斯登的客户又在两天内抽离170 亿美元资金,导致农产品继续暴跌。另一国际投资巨头曼氏集团也深受农产品期货暴跌牵连,出现了客户抽逃资金的迹象。于是,商品市场回落因素从基本面发生变 化,深化至对经济层面的担忧,资金抽离影响巨大。在这些投资资金所持的仓位中,豆类尤其是豆油占据了非常重要的地位,由此农产品市场的暴涨暴跌过程中,豆 油总是充当了急先锋的角色。同时也应当进一步认识到,次债风波使在其它市场中的投资不再理想,从1 月下旬以来,大量资金涌入商品市场实行避险操作。可以说,前期农产品市场爆涨,除基本面因素外,投机基金过度炒作成为一个重要因素,因此积累了大量的浮 盈。而择机兑现获利也成为资金的必然要求。次债引发的金融市场动荡,伴随着资金在商品尤其是农产品市场上的进出,将这种波动风险急速放大在农产品市场上表 现。因此,CFTC 批准,交易所将各品种的涨跌停板扩大,保证金提高。

出于市场波动性和价格因素考虑,CME 集团曾在3 月28 日将豆油停板由2 美分扩至2.5美分,继上3 月28 日豆油跌停收盘后,3 月31 日交易中执行的是3.5 美分的停板标准,而从4 月1 日起,CBOT 豆油合约涨跌幅将从3.5 美分扩至5.5 美分。CME 集团表示,农产品期货市场中,由于表现活跃的前5-8 支非现货月合约有2 支或以上以买停或者卖停报价收盘,所以该集团将把此类合约的涨跌幅按目前标准上调50%。根据CME 管理条例,期价涨跌幅标准最多能连扩两次。在执行调整后的下个交易日,若该品种期货没有合约以买停或卖停报价收盘,那么涨跌幅标准将恢复到之前水平。可见,市场波动加剧,风险控制的要求不断提高。

2、原油高位运行

在经济动荡、资金进出的推动下,豆油近期走势与原油关联性变弱。由于豆油价格高企,使用豆油生产生物柴油的经济性受到了越来越多的置疑,而来自 于其它油脂品种的替代却在增加。高企的豆油价格正在对美国国内生物柴油产品的豆油消费产生影响。美国统计局报告显示,2007 年8 月生物柴油的豆油消费量达46940 万磅,经过连续5 个月的下调后,在2008年1 月降至31880 万磅。2007 年8 月,生物柴油的豆油消费占美国国内总消费量的23.2%,但在2008 年1 月,这一比例降至12.2%。在整个2007/08 年度,美国农业部预计生物柴油的豆油消费量为28 亿磅,与上年度基本持平。同时,生物柴油对其他油脂油料的消费在持续增加,据报告显示,2007 年1 月生物柴油对其他油脂油料的消费量为3420 万磅,2007年8 月增至9320 万磅,2008 年1 月达到了11590 万磅。其中,棕榈油由于相对豆油价格具有较为明显的优势,在生物柴油加工领域的发展继续进行。据马来西亚棕榈油局发布的最新报告,2008 年1 月到2 月期间,马来西亚出口了6,300 吨生物柴油,比上年同期增长34%。马来西亚棕榈油局称,2007 年马来西亚生物柴油出口总量为9.5 万吨,2006 年的出口量为4.8 万吨,而且就其发展规划中,对于生物柴油的发展将会继续提供补贴。

需要注意的问题是,豆油价格下跌,其生产生物柴油的经济性仍将会重新进入人们的视野,因此,从长期的观点来看,豆油价格继续深幅下挫的空间不大,毕竟原油仍在100 美元高位运行,而豆油已经跌至50 美分附近。未来一段时间内,原油走势对油脂的作用可能将是避免其过分下跌,但由于原油100 美元以上保持了震荡整理的走势,其对油脂的提振作用暂时不大。油脂近期理性地回归了基本面供需因素。

3、各国油脂油料进出口政策发生较大变化

由于国际棕榈油价格上涨,印尼将从四月份开始上调毛棕榈油出口关税和基础出口价格。印尼贸易部发布的声明称,毛棕榈油的出口关税将从目前的10%上调到20%,而基础出口价格将从988 美元上调到1196 美元/吨。根据印尼的累进出口税制,出口关税将根据国际毛棕榈油价格波动来调整。根据2007 年9 月3 日开始的累计出口税制,如果国际棕榈油价格突破850 美元/吨,那么毛棕榈油的出口关税将至10%,24 度精炼棕榈油的出口关税将上调至9%。

印度政府将毛棕榈油的进口关税从目前的45%下调到了20%。精炼棕榈油的进口关税从52.5%下调到了27.5%。政府还将毛菜籽油的进口关 税从75%下调到了20%,将精炼菜籽油的进口关税从75%下调到了27.5%。联邦政府还将毛葵花油进口关税从40%下调到了20%,将精炼葵花油进口 关税从50%下调到了27.5%。而在3 月底,印度又取消了毛食用油进口关税,将所有精炼食用油的进口关税下调到了7.5%。旨在平抑国内油脂市场价格。这将使印度油脂进口量增加。 印度每年植物油需求量约为1,200 万吨,其中过半的需求依赖进口来满足。虽然2007/08 年度7 月到次年6 月印度国内油籽预计达到2,716 万吨,高于2007年的2,429 万吨,但是食用油进口已经出现增长,原因是需求依然强劲。各国都在积极采取调控措施保证各自国内的油脂供应,需求刚性增长依然显著存在,这种情况下,油脂 价格高位运行仍可能在2008 年内继续。

4、南美豆油出口供给形势偏紧

据行业期刊《油世界》称,2007/08 年度(10 月到次年9 月)巴西豆油产量预计为630万吨。高于2006/07 年度的豆油产量590 万吨。油世界预计2007/08 年度巴西豆油出口量为250 万吨,与上年持平。国内豆油用量预计为390 万吨,高于上年的340 万吨。巴西生物柴油法令LEI No.11097 获通过,2008 年1 月起正式推行。B-2 柴油(2%生物柴油/98%常规柴油)于2008 年1 月执行,B-5 柴油(5%生物柴油/95%常规柴油)标准也已颁布。按照巴西的立法到2008 年,生物柴油在巴西柴油中的混用比例必须达到2%,2013 年达到5%,2007 年初开始混用,2010 年可达5%混用比例。巴西已经于2008 年起销售含有2%生物柴油的柴油燃料。巴西计划从马来西亚进口更多棕榈油以生产生物柴油,从而满足2008年1 月1 日柴油中加入2%生物柴油(B2)的要求。为满足这一要求,巴西炼油商必须在3800 万吨柴油燃料中调入80 万吨生物柴油。但是,巴西现基于大豆油生产的生物柴油低于30 万吨/年,短缺50 万吨/年。因为马来西亚棕榈油价格较低,巴西将购买作为原料,与大豆油调合生产生物柴油。2006 年巴西购买了马来西亚33222 吨棕榈油,比2005年购买的14620 吨高出二倍多。这意味着,生物柴油对食用油的消耗仍在产油国进行。阿根廷是我国豆油的主要进口国,2007 年,在我国进口的280 万吨豆油中,来自阿根廷的豆油占据80%,巴西豆油占13%,美国豆油占5%。而在大豆的进口结构中,阿根廷大豆占26.6%,巴西占34%,美国占 37%。可见,阿根廷是我国第一大豆油进口国和第三大大豆进口国,但是阿根廷从3 月12 日起开始实行累进的出口税制,根据3 月11 日的FOB 参考价格538 美元/吨,大豆出口关税将从35%上调到46%,豆油出口关税将比大豆低4 个百分点。这直接导致了阿根廷主要农业团体的罢工。罢工的直接后果就是,阿根廷主要大豆出口港罗萨里奥港陷入瘫痪,大豆、豆油、豆粕的出口已经停滞。间接 结果则是,CBOT 的交易员普遍认为,阿根廷大豆出口受阻,会迫使国际采购商转而寻购美国、巴西大豆。虽然阿根廷农民罢工算不上什么新闻,但上周二,阿根廷农民宣布罢工将无 限期延长的消息,还是令市场反应强烈。这使得中国不得不转向美国、巴西进行相关的油籽、油脂采购。这对美国期货市场而言仍是利好支撑。不过罢工不会无休 止,一旦结束,即对盘面有利空影响。

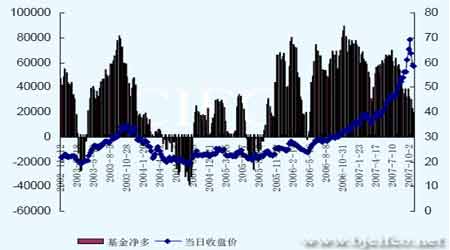

5、基金持仓变化

伴随豆油倒V 型突变,基金净多在豆油上所持的头寸加速减少。油脂高位风险终于得到了深幅释放。此外,因为农产品市场的波动加剧,交易所提高保证金和扩大涨跌停板等措施也在一定程度上对后期的基金炒作进行了限制。

6、美国农业部种植意向报告利空大豆,影响油脂市场

美国农业部3 月31 日公布了市场期待已久的美国主要农作物2008 年度种植意向调查报告。正如市场预计,玉米、棉花种植面积下降,而小麦、大豆种植面积明显上升。据报告显示,大豆种植面积将增加18%,高于市场预测区 间。这意味着大豆新年度供给量将增加,而油脂加工原料供给的充足性也会使油脂承受压力。此外,南美大豆集中上市等也使本阶段的利空因素集中的体现了出来。 但某种角度讲,由于市场此前已对以上题材有一定预期,种植意向并不等于最终的播种面积,因此,近期对心理因素影响较大,实际影响依然存在变数。

二、政策调空重磅出击,油脂价格高位回落

1、油脂价格变动月度回顾

3 月,国内油脂市场价格在国内宏观调控和国外金融市场动荡的冲击下出现大幅回落。豆油:3 月初时主要港口地区的一级豆油价格集中在15600-16000 元/吨,月底价格为12300-12800 元/吨,跌2200 元;月初四级豆油价格为15000 元/吨,月底价格12000 元/吨,跌3000 元;月初进口毛豆油价格在15000 元/吨,月底价格11600 元/吨,月度跌3400 元。跌幅达到20%。

棕榈油:国内沿海各港口24℃精炼棕榈油集中月初成交价格为12800 元/吨之间,2 月初达到9900 元/吨附近,月底普遍在9900-10200 左右,跌2600 元,跌幅20%。菜籽油:月初价格在15500-15800 元/吨之间。月底价格在 13500-14500 元/吨之间,跌2000 元左右。跌幅13%。

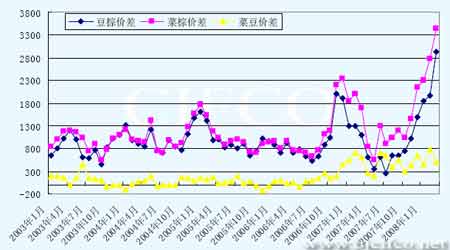

3 月油脂冲高回落,豆棕油波动幅度大于菜籽油,但由于二者与菜籽油的现货价差拉大,对菜籽油会形成较强的比价压力。

下图以2003 年为起点,显示了油脂价格的月度走势变化情况,