标题:白糖走势依旧迷惘

|

过去三个月,白糖先后让多空双方颇感迷惘。而自4月1日以来,糖价更是维持震荡达10个交易日。综合各方因素,预计这种趋势还会延续下去,大幅单边行情不会重演。

首先,1月25日以来的大幅波动,其上涨原因只有一个:冻灾或导致白糖产量减少;下跌原因有两个:白糖未必减产,销售不乐观。产量方面,自4月份以来,国内榨糖企业大多数已经收榨,产量基本上可以锁定。些许差异也不会动摇大方向。销量方面,白糖的主要消费在夏季、中秋、春节等,从现在到炎热夏季到来之前,均没有白糖高消费时节。对此市场已有足够估计。

其次,从现有产量数据看,今年白糖增产已经是事实多于猜测。但在过去几年,国内白糖每年缺口100万吨左右,今年产量增加将减少进口糖需求,从而使国内糖价绝缘于国际价格波动。从定价货币看,人民币和纽约原糖定价货币美元呈反向走势,美元下跌上涨引起的白糖价格变动将被人民币兑美元价值的相反运动所中和。

再次,春节以后国内外通胀、国外金融危机、全球经济放缓、国内抑制经济过热等宏观经济方面的消息目不暇接,投资者很难根据这些消息判断未来经济形势。而且,从通货膨胀到通货紧缩仅一步之遥。对于期货行业重要的推动力量浙江系而言,目前有传言其融资成本已近20%。任何投资者在推动行情时都不免要三思而行。

最后,基差结构合理,多空双方难以利用套利交易带动行情。目前现货月合约805价格在3400元左右,已接近广西现货报价。805、807、809合约之间的基差在140元左右,大约等于湛江交割仓库的2个月仓单成本。没有基差套利,主力想要拉动某一个合约行情,并借助套利盘拉动其余合约的做盘方法作用有限。

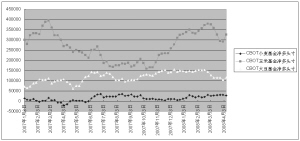

从主力合约805长周期走势图中可以发现,目前交割月合约价格已经接近2006年8月的历史低点,估计接近生产成本。下跌有限,上涨也乏力,因而不断增加的仓单随时都可以交货。

此外,白糖期货成交量巨大,如果想撼动其主力合约价格,需要付出非常大成本,因此主力多选择向小交易量合约移仓,通过制造价差改变主力合约价格。不过白糖期货各合约成交量和持仓量都很大,需要巨量资金投入才能改变目前局面。更何况白糖与大豆、豆油等品种不同,众多散户都跟着单一大主力走。因此,试图利用资金优势撼动期价,难度绝非一般。

综上所述,由于近期很难找出可炒作的题材,白糖期货维持震荡也不可避免。而且,由于交割成本、自然重力等因素,期价重心会继续下移偏空,但幅度不会很大。

统计、制表 金士星