共2 条记录, 每页显示 10 条, 页签:

[1]

[浏览完整版]

标题:一千万全球资产配置――我的投资哲学与实践(2)

1楼

cjiyou 发表于:2016/12/13 22:28:00来自雪球修改于2015-04-23 18:

上一篇算是个引子,现在我开始详述伯格头的资产组合以及背后的逻辑。这篇主要讲一下:为什么投资必须布局全球?

再明确说一下伯格头目前的资产组合:持有若干上海房产,超配A股(沪深300ETF)。其余投资都在美股账号里,包括:

$债券指数ETF-Vanguard美国(BND)$ 投资美国国债为主的美元债券

$大盘指数ETF-Vanguard MSCI(VTI)$ 投资美股,持有的股票包括

Apple/Google/Microsoft/Exxon Mobil/Berkshire Hathaway 等等极为优秀的公司

$Vanguard Total International Stock ETF(VXUS)$ 投资美国以外的全球股市,持有雀巢/诺华/HSBC/罗氏/壳牌/丰田/三星/拜耳 等等极为优秀的公司

$新兴市场ETF-Vanguard MSCI(VWO)$ 投资新兴市场股票,少量,代表股票有鸿海/台积电/腾讯 等

通过4个美国上市的ETF和1个国内上市的ETF,就可以让你的投资涵盖世界所有主要市场,囊括最优秀的公司,享受他们的发展红利。全球资产配置,其实就是那么简单,根本不需要你去研究各个国家的国情、经济趋势。任何人都可以很快复制这种做法。

当然,几个ETF代码只是最最表象上的信息。要真正执行一套投资方法,就必须了解他背后的原理性思考。我将在未来几篇文章内详述伯格头(Bogleheads)的几条支柱性原理。今天先说说全球化投资。

我认为,在这个金融全球化的时代,如果你的投资还不拥抱全球化,你就已经输在起跑线上了!

一、全球化资产配置是大势所趋

我们知道,催生这一轮股市的一大动力,就是大家认为中国居民的资产配置将由房产转移到股市。这个结论是通过与发达国家对比得出的。中国居民的房产和金融资产比例是7:3,而发达国家是3:7。他山之石可以攻玉,参考发达国家的金融发展道路,就很容易看清我们眼前的趋势。

全球化投资也正是基于相同的逻辑。尤其是在金融市场最发达的美国,配置一部分境外资产已经是大多数人的共识。过去10年间,新兴市场投资在美国尤为火热。大多数人的退休账户IRA/Roth里面也都是用指数基金或ETF投资国际市场的股票。随着人民币开发自由兑换和资本项目实现可兑换,全球化资产配置的思维一定也会深入中国家庭,就像今年“卖房买股”的思维席卷全国一样。

如果你能看准未来的趋势,你就能领先一步。

二、 从资产组合理论的角度,增加资产类别一定比集中一个国家好

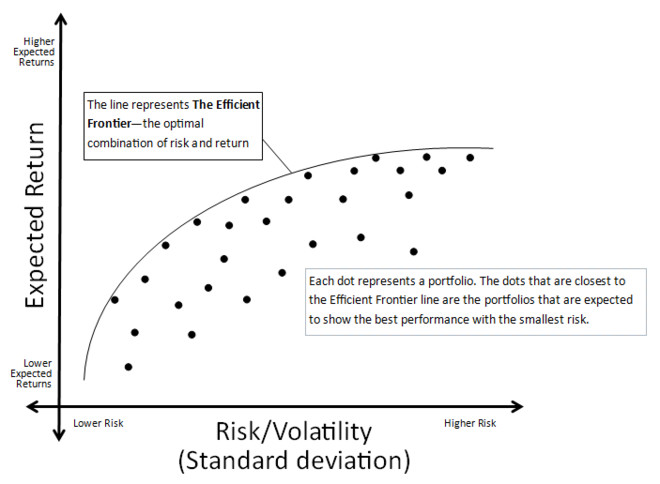

现代资产组合理论是由Markowitz(1952)、Sharpe(1964)、Linter(1965)等发展起来的。这一理论获得了1990年诺贝尔经济学奖,是金融行业默认的选择资产配置时的标准方法。通过分析不同资产类别的相关性,这个理论可以计算出一条最佳资产配置曲线――效率前沿 Efficient Frontier。

查看原图

查看原图

所有效率前沿曲线上的点都对应着一组(在某个风险程度下)最佳的资产组合。而曲线右侧的点就不如曲线上的点有效率。资产组合理论还告诉我们,每当增加一个新的资产类别,曲线都会向左移动。也就是说资产类别越多,可供选择的空间越大,最优配置也会随之改善。这个理论背后的数学原理或许深奥,但是其直观意义却是很简单的:通过投资更多市场,可以避开单一地区的经济风险,在不同区域之间形成对冲效应,从而降低风险。

分散投资在理论界也素来有“free lunch”,免费午餐之称。

三、历史数据支持全球配置的理念

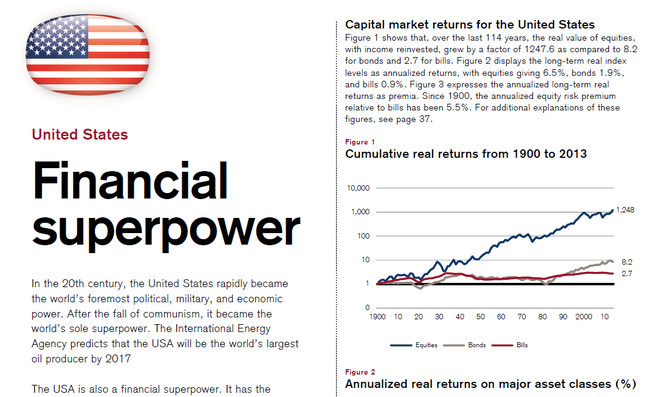

说到全球各个国家的股市历史回报率,伯格头见过的最好的数据是Credit Suisse做的“Global Investment Returns Yearbook”

https://publications.credit-suisse.com/tasks/render/file/?fileID=0E0A3525-EA60-2750-71CE20B5D14A7818

http://xueqiu.com/8754285358/41445476

即使是作为了解各国金融发展史的资料,这份报告也是十分有价值的。从38页开始可以看到各国从1900年至2013年的股、债回报率。只需要看几张图表,即使不懂英文的人都可以看懂。图表里的数据都是real return,就是已经扣除通胀,也就是购买力的增加倍数。比如债券增值了500倍,通货膨胀是100倍;那么图表里显示的就是扣除通胀后的“5”倍。

首先,无论对于哪个国家,长期来看股票都是绝对的投资王者。债券是远远不能望其项背的。

113年时间内,股市回报最高的是南非,3372倍(你猜到了吗?) 第二名是澳洲3332倍。第三名就是美国1248倍。垫底的两位分别是俄罗斯和天朝,如果你在1900年持有这两个国家100000000亿的股票,到今天你的资产是0元。

所以有人说:巴菲特之所以成功是因为他投胎在美国,如果他换一个地方就可能有完全不一样的人生了。

这种说法,既对,也不对。美国的高速发展确实是至关重要的。但是请看61页和62页,分别给出了全球分散配置的股票回报(也就是全球整体股市)、和除美国之外的全球股市的回报。分别为314倍和157倍。这意味着什么呢?

我们假设巴菲特没有生在美国,那他应该很快认识到美国才是世界上的唯一超级强国,所以他肯定不能只投资本国的股市,应该搞一个全球分散的股票组合。那这个外国巴菲特在113年后,仅仅跑输美国巴菲特4倍。在113年那么长的时间跨度下,4倍的差距其实是极小的,如果这个外国巴菲特发挥超人的选股能力,就完全有可能击败美国巴菲特。

即使这个外国巴菲特,假设说,非常仇恨美国,绝不买美股。通过一个分散在全球除美国外所有国家的资产组合,他也可以得到157倍的收益,比美国巴菲特仅落后8倍。

查看原图

查看原图

查看原图

查看原图

从另外一个角度来看这个问题,在23个国家里面,有15个国家的股市收益比全球整体低。也就是说你如果生在这15个国家,你最好不要只买本国股票。如果从人口角度考虑,那估计超过80%的人(考虑中国和俄罗斯的人口)都应该去买全球整体股市。而如果你是美国人,你孤注一掷赌国运成功了(以极低的成功概率奇迹般的赌赢了),也无非是在113年的超长跨度上多赚4倍,年化是1.2%而已。

历史会说话,数据不会骗人。

四、从个人财务稳健的角度,应该低配本国市场

对于大多数赚取人民币的人来说(无论是上班拿工资还是退休拿退休金还是做小生意),你的收入与中国经济是高度正相关的。如果你的投资高度集中于中国,那投资收入和日常收入就会形成波峰波谷叠加,增加个人财务状况的波动。

伯格头主张理想的配置应该是低配你自己工作的国家。这样你的投资收益和日常收入会产生“东边不亮西边亮”的效果。

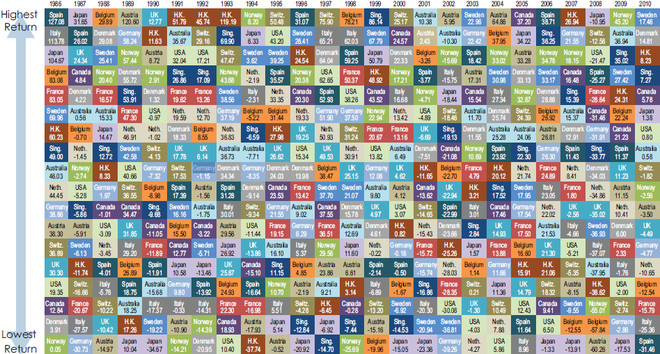

查看原图

查看原图

图片是1986年到2010年各个国家股市收益的排名。可见每个国家都是有很大波动的。低配本国市场能形成稳定剂效应,最大程度减少波动风险

同样的原则也适用于投资的行业和个股。如果你想减少风险,就应该低配自己工作的行业和公司,至少不超配。除非你愿意孤注一掷,承受波峰波谷叠加的巨大风险,来博取一夜暴富的可能。

五、 克服王婆卖瓜心理和从众心理

在看过那么多数据和理论之后,还会有不少人坚持认为应该只买本国的股票。这是很正常的,因为人都有两大心理陷阱。

第一个王婆卖瓜,很好理解。人们总是对自己了解的东西格外喜爱。研究个股的时候也是如此,往往研究的越深入,就会产生一种对股票的情感,觉得难以割舍,渐渐地觉得情人眼里出西施。本国的股票容易去研究去了解,年报用的文字可以轻松读懂,没有外国股票的那种生疏感。自己又天天用着这些公司的产品,更容易产生情感上的偏好。但是股票投资赚的本质上是公司发展的红利。一个公司运营的好不好利润高不高,其实和你自己熟不熟悉无关的。

当然更不用说,前面举到的那些股票的例子,google/apple等等,我们也很熟悉,而且绝对比国内上市公司优秀。

第二个就是从众心理羊群效应。一种典型的想法就是:经济崩盘不可怕,因为到时候虽然我吃不饱饭,但是大家也都吃不饱饭,所以我心里没什么难受的。

还有一个行为金融学的实验就是,有两种产品A和B。A是每个单数年份涨100%,偶数年份跌50%。B是单数年份跌49%偶数年份涨101%。无疑B比A的表现要好。但是如果一个投资者身边的人都买了A,他也极有可能也去买A。道理很简单,当身边的人都赚大钱时,自己一个人亏损是极其难熬的。这个道理满仓踏空的股民应该很有体会。

本国股票和国外股票的关系,也好像A和B,从期望上来说他们的回报可能没有太大差别,但是因为不同国家的股票有较低的相关性,就可以互相对冲涨跌,减少波动,从而带来分散化投资的免费午餐。

另外披露一下,本人对A股是轻微超配的,原因正是无法彻底摆脱这两大心理陷阱啊!

关于全球化的理由就讲到这里,我还有很多别的思考,时间有限一时说不完。以后再慢慢补充。

全球化投资在雪球还算是比较没有争议的话题,再看好A股的人可能都觉得买一点国外股票不是坏事。接下来要说的一些伯格头投资原则,比如指数化投资,比如只选取股票和债券两大类别,估计会引来大撕逼了。 敬请期待

再明确说一下伯格头目前的资产组合:持有若干上海房产,超配A股(沪深300ETF)。其余投资都在美股账号里,包括:

$债券指数ETF-Vanguard美国(BND)$ 投资美国国债为主的美元债券

$大盘指数ETF-Vanguard MSCI(VTI)$ 投资美股,持有的股票包括

Apple/Google/Microsoft/Exxon Mobil/Berkshire Hathaway 等等极为优秀的公司

$Vanguard Total International Stock ETF(VXUS)$ 投资美国以外的全球股市,持有雀巢/诺华/HSBC/罗氏/壳牌/丰田/三星/拜耳 等等极为优秀的公司

$新兴市场ETF-Vanguard MSCI(VWO)$ 投资新兴市场股票,少量,代表股票有鸿海/台积电/腾讯 等

通过4个美国上市的ETF和1个国内上市的ETF,就可以让你的投资涵盖世界所有主要市场,囊括最优秀的公司,享受他们的发展红利。全球资产配置,其实就是那么简单,根本不需要你去研究各个国家的国情、经济趋势。任何人都可以很快复制这种做法。

当然,几个ETF代码只是最最表象上的信息。要真正执行一套投资方法,就必须了解他背后的原理性思考。我将在未来几篇文章内详述伯格头(Bogleheads)的几条支柱性原理。今天先说说全球化投资。

我认为,在这个金融全球化的时代,如果你的投资还不拥抱全球化,你就已经输在起跑线上了!

一、全球化资产配置是大势所趋

我们知道,催生这一轮股市的一大动力,就是大家认为中国居民的资产配置将由房产转移到股市。这个结论是通过与发达国家对比得出的。中国居民的房产和金融资产比例是7:3,而发达国家是3:7。他山之石可以攻玉,参考发达国家的金融发展道路,就很容易看清我们眼前的趋势。

全球化投资也正是基于相同的逻辑。尤其是在金融市场最发达的美国,配置一部分境外资产已经是大多数人的共识。过去10年间,新兴市场投资在美国尤为火热。大多数人的退休账户IRA/Roth里面也都是用指数基金或ETF投资国际市场的股票。随着人民币开发自由兑换和资本项目实现可兑换,全球化资产配置的思维一定也会深入中国家庭,就像今年“卖房买股”的思维席卷全国一样。

如果你能看准未来的趋势,你就能领先一步。

二、 从资产组合理论的角度,增加资产类别一定比集中一个国家好

现代资产组合理论是由Markowitz(1952)、Sharpe(1964)、Linter(1965)等发展起来的。这一理论获得了1990年诺贝尔经济学奖,是金融行业默认的选择资产配置时的标准方法。通过分析不同资产类别的相关性,这个理论可以计算出一条最佳资产配置曲线――效率前沿 Efficient Frontier。

查看原图所有效率前沿曲线上的点都对应着一组(在某个风险程度下)最佳的资产组合。而曲线右侧的点就不如曲线上的点有效率。资产组合理论还告诉我们,每当增加一个新的资产类别,曲线都会向左移动。也就是说资产类别越多,可供选择的空间越大,最优配置也会随之改善。这个理论背后的数学原理或许深奥,但是其直观意义却是很简单的:通过投资更多市场,可以避开单一地区的经济风险,在不同区域之间形成对冲效应,从而降低风险。

分散投资在理论界也素来有“free lunch”,免费午餐之称。

三、历史数据支持全球配置的理念

说到全球各个国家的股市历史回报率,伯格头见过的最好的数据是Credit Suisse做的“Global Investment Returns Yearbook”

https://publications.credit-suisse.com/tasks/render/file/?fileID=0E0A3525-EA60-2750-71CE20B5D14A7818

http://xueqiu.com/8754285358/41445476

即使是作为了解各国金融发展史的资料,这份报告也是十分有价值的。从38页开始可以看到各国从1900年至2013年的股、债回报率。只需要看几张图表,即使不懂英文的人都可以看懂。图表里的数据都是real return,就是已经扣除通胀,也就是购买力的增加倍数。比如债券增值了500倍,通货膨胀是100倍;那么图表里显示的就是扣除通胀后的“5”倍。

首先,无论对于哪个国家,长期来看股票都是绝对的投资王者。债券是远远不能望其项背的。

113年时间内,股市回报最高的是南非,3372倍(你猜到了吗?) 第二名是澳洲3332倍。第三名就是美国1248倍。垫底的两位分别是俄罗斯和天朝,如果你在1900年持有这两个国家100000000亿的股票,到今天你的资产是0元。

所以有人说:巴菲特之所以成功是因为他投胎在美国,如果他换一个地方就可能有完全不一样的人生了。

这种说法,既对,也不对。美国的高速发展确实是至关重要的。但是请看61页和62页,分别给出了全球分散配置的股票回报(也就是全球整体股市)、和除美国之外的全球股市的回报。分别为314倍和157倍。这意味着什么呢?

我们假设巴菲特没有生在美国,那他应该很快认识到美国才是世界上的唯一超级强国,所以他肯定不能只投资本国的股市,应该搞一个全球分散的股票组合。那这个外国巴菲特在113年后,仅仅跑输美国巴菲特4倍。在113年那么长的时间跨度下,4倍的差距其实是极小的,如果这个外国巴菲特发挥超人的选股能力,就完全有可能击败美国巴菲特。

即使这个外国巴菲特,假设说,非常仇恨美国,绝不买美股。通过一个分散在全球除美国外所有国家的资产组合,他也可以得到157倍的收益,比美国巴菲特仅落后8倍。

查看原图查看原图从另外一个角度来看这个问题,在23个国家里面,有15个国家的股市收益比全球整体低。也就是说你如果生在这15个国家,你最好不要只买本国股票。如果从人口角度考虑,那估计超过80%的人(考虑中国和俄罗斯的人口)都应该去买全球整体股市。而如果你是美国人,你孤注一掷赌国运成功了(以极低的成功概率奇迹般的赌赢了),也无非是在113年的超长跨度上多赚4倍,年化是1.2%而已。

历史会说话,数据不会骗人。

四、从个人财务稳健的角度,应该低配本国市场

对于大多数赚取人民币的人来说(无论是上班拿工资还是退休拿退休金还是做小生意),你的收入与中国经济是高度正相关的。如果你的投资高度集中于中国,那投资收入和日常收入就会形成波峰波谷叠加,增加个人财务状况的波动。

伯格头主张理想的配置应该是低配你自己工作的国家。这样你的投资收益和日常收入会产生“东边不亮西边亮”的效果。

查看原图图片是1986年到2010年各个国家股市收益的排名。可见每个国家都是有很大波动的。低配本国市场能形成稳定剂效应,最大程度减少波动风险

同样的原则也适用于投资的行业和个股。如果你想减少风险,就应该低配自己工作的行业和公司,至少不超配。除非你愿意孤注一掷,承受波峰波谷叠加的巨大风险,来博取一夜暴富的可能。

五、 克服王婆卖瓜心理和从众心理

在看过那么多数据和理论之后,还会有不少人坚持认为应该只买本国的股票。这是很正常的,因为人都有两大心理陷阱。

第一个王婆卖瓜,很好理解。人们总是对自己了解的东西格外喜爱。研究个股的时候也是如此,往往研究的越深入,就会产生一种对股票的情感,觉得难以割舍,渐渐地觉得情人眼里出西施。本国的股票容易去研究去了解,年报用的文字可以轻松读懂,没有外国股票的那种生疏感。自己又天天用着这些公司的产品,更容易产生情感上的偏好。但是股票投资赚的本质上是公司发展的红利。一个公司运营的好不好利润高不高,其实和你自己熟不熟悉无关的。

当然更不用说,前面举到的那些股票的例子,google/apple等等,我们也很熟悉,而且绝对比国内上市公司优秀。

第二个就是从众心理羊群效应。一种典型的想法就是:经济崩盘不可怕,因为到时候虽然我吃不饱饭,但是大家也都吃不饱饭,所以我心里没什么难受的。

还有一个行为金融学的实验就是,有两种产品A和B。A是每个单数年份涨100%,偶数年份跌50%。B是单数年份跌49%偶数年份涨101%。无疑B比A的表现要好。但是如果一个投资者身边的人都买了A,他也极有可能也去买A。道理很简单,当身边的人都赚大钱时,自己一个人亏损是极其难熬的。这个道理满仓踏空的股民应该很有体会。

本国股票和国外股票的关系,也好像A和B,从期望上来说他们的回报可能没有太大差别,但是因为不同国家的股票有较低的相关性,就可以互相对冲涨跌,减少波动,从而带来分散化投资的免费午餐。

另外披露一下,本人对A股是轻微超配的,原因正是无法彻底摆脱这两大心理陷阱啊!

关于全球化的理由就讲到这里,我还有很多别的思考,时间有限一时说不完。以后再慢慢补充。

全球化投资在雪球还算是比较没有争议的话题,再看好A股的人可能都觉得买一点国外股票不是坏事。接下来要说的一些伯格头投资原则,比如指数化投资,比如只选取股票和债券两大类别,估计会引来大撕逼了。 敬请期待

2楼

cjiyou 发表于:2016/12/13 22:36:00来自雪球修改于02-28 10:03

低风险投资之国际化配置

任大炮被封,以及拆围墙等事情出来后,谈论移民的人突然多了起来,雪球滚的再大,如果货币本身出现危机,或者私产得不到保护,最后仍然是空忙活一场。

当然,中国还是世界发展最快的经济体,几年后也许GDP总量会超过美国,成为世界第一,以前看空中国的投资者都被打脸了,但风险不得不防,下面说说资产的国际化配置。

1、用国内的账户,投资美元和黄金。这是最简单的资产国际化配置方法,针对的风险是货币快速贬值,比如人民币从6.5贬值到10,那么你手里持有的美元相当于升值50%。

货币贬值在很多国家都出现过,比如拉美化的巴西、阿根廷,98年金融危机的泰国、马来西亚、韩国等。以及目前的一些资源国家,比如澳洲、新西兰、加拿大、委内瑞拉等。

这种投资方式有一个缺点,就是你换了美元,没法继续投资,而人民币和美元的利差也不少,如果人民币不贬值,你换美元其实是吃亏的,过去10年换美元的大部分人都是吃亏的,很多人在8.2就换了美元,一直拿到现在。

另外,国内的美元资产也有风险,那就是危机时刻会不会强制结汇?

2、将美元转移到离岸账户,类似目前@云蒙 的投资模式,这样既可以国际化投资,资产又可以增值,比如在IB开一个账户,可以同时投资A股、港股和美股等。

这种方式的风险在于,资产在国外安全吗?比如资产放在IB里面,IB破产怎么办?放在别的海外券商也一样有这种风险,发现还是国内的第三方托管让人最放心。

另外,有人说资产在国外,人出不去也是白搭啊,会不会出现这样的事情?

3、不仅转移部分资产到国外,而且移民到国外。

这种方式可以解决极端情况下的风险,但是日常生活又被干扰了,如果你拿了国外的护照,在中国生活会很不方便,俏江南总裁张兰拿了国外护照,结果回国看孙子因为护照原因被拒,你这又是何苦?而且拿外国护照,会不会有一天中国政府针对这些人在国内的投资征收额外的税费?

那就不拿护照了,拿国外永居,但很多永居有移民监,你必须要去国外生活才能保住身份,但是去发达国家生活就真的好吗?比如医疗,李冰冰在澳洲的经历是真实的,比如饮食,亲戚的孩子去美国游学,吃的很不习惯,即使是教育,在发达国家的私立学校也是很昂贵的,而且美国,加拿大,澳大利亚都是全球征税,包括你在A股赚到的钱都要征税,对于做投资的人而言,这笔税足够你孩子上好几年私立学校了,而且让我拿在中国赚的钱给外国交税养活外国懒人,我一万个不愿意,我宁可这些税都交给中国政府,烂在锅里面也是给自己人的。要说环境,其实去海南岛也不错啊,财务自由而生活在一个讲着陌生语音的国家,估计也不那么舒服。

再分析风险,货币贬值很常见,大部分国家都有这样的历史,强制结汇,少部分流氓国家会这么干,但是不让人出境,好像只剩下三胖国了,俄罗斯这些年动荡那么厉害,也没有限制本国人出境。中国已经开放这么多年,除非发生大的战争,否则不可能限制人出境,但是做为拥有核武器的国家,中国不会和叙利亚一样,如果真的中美发生战争,结果肯定是核弹头满世界乱飞,整个地球都不安全了。

所以方式2是最佳的国际化配置方案,不过账户风险怎么解决?比如美国人在雷曼存钱或者在雷曼开账户炒股,雷曼倒闭了,这些资产会不会有影响?

如果还不放心,担心有一天中国不适合居住,可以搞一个没有移民监,也没有全球征税的永居,仅仅做为一个保险绳。

过度追求财富安全是没必要的,过好当前的生活才是最重要的,以前单位有一个同事,对中国很悲观,总是担心中国崩溃,所以把钱都转移到国外,结果是不幸自己因疾病而早逝。

当然,中国还是世界发展最快的经济体,几年后也许GDP总量会超过美国,成为世界第一,以前看空中国的投资者都被打脸了,但风险不得不防,下面说说资产的国际化配置。

1、用国内的账户,投资美元和黄金。这是最简单的资产国际化配置方法,针对的风险是货币快速贬值,比如人民币从6.5贬值到10,那么你手里持有的美元相当于升值50%。

货币贬值在很多国家都出现过,比如拉美化的巴西、阿根廷,98年金融危机的泰国、马来西亚、韩国等。以及目前的一些资源国家,比如澳洲、新西兰、加拿大、委内瑞拉等。

这种投资方式有一个缺点,就是你换了美元,没法继续投资,而人民币和美元的利差也不少,如果人民币不贬值,你换美元其实是吃亏的,过去10年换美元的大部分人都是吃亏的,很多人在8.2就换了美元,一直拿到现在。

另外,国内的美元资产也有风险,那就是危机时刻会不会强制结汇?

2、将美元转移到离岸账户,类似目前@云蒙 的投资模式,这样既可以国际化投资,资产又可以增值,比如在IB开一个账户,可以同时投资A股、港股和美股等。

这种方式的风险在于,资产在国外安全吗?比如资产放在IB里面,IB破产怎么办?放在别的海外券商也一样有这种风险,发现还是国内的第三方托管让人最放心。

另外,有人说资产在国外,人出不去也是白搭啊,会不会出现这样的事情?

3、不仅转移部分资产到国外,而且移民到国外。

这种方式可以解决极端情况下的风险,但是日常生活又被干扰了,如果你拿了国外的护照,在中国生活会很不方便,俏江南总裁张兰拿了国外护照,结果回国看孙子因为护照原因被拒,你这又是何苦?而且拿外国护照,会不会有一天中国政府针对这些人在国内的投资征收额外的税费?

那就不拿护照了,拿国外永居,但很多永居有移民监,你必须要去国外生活才能保住身份,但是去发达国家生活就真的好吗?比如医疗,李冰冰在澳洲的经历是真实的,比如饮食,亲戚的孩子去美国游学,吃的很不习惯,即使是教育,在发达国家的私立学校也是很昂贵的,而且美国,加拿大,澳大利亚都是全球征税,包括你在A股赚到的钱都要征税,对于做投资的人而言,这笔税足够你孩子上好几年私立学校了,而且让我拿在中国赚的钱给外国交税养活外国懒人,我一万个不愿意,我宁可这些税都交给中国政府,烂在锅里面也是给自己人的。要说环境,其实去海南岛也不错啊,财务自由而生活在一个讲着陌生语音的国家,估计也不那么舒服。

再分析风险,货币贬值很常见,大部分国家都有这样的历史,强制结汇,少部分流氓国家会这么干,但是不让人出境,好像只剩下三胖国了,俄罗斯这些年动荡那么厉害,也没有限制本国人出境。中国已经开放这么多年,除非发生大的战争,否则不可能限制人出境,但是做为拥有核武器的国家,中国不会和叙利亚一样,如果真的中美发生战争,结果肯定是核弹头满世界乱飞,整个地球都不安全了。

所以方式2是最佳的国际化配置方案,不过账户风险怎么解决?比如美国人在雷曼存钱或者在雷曼开账户炒股,雷曼倒闭了,这些资产会不会有影响?

如果还不放心,担心有一天中国不适合居住,可以搞一个没有移民监,也没有全球征税的永居,仅仅做为一个保险绳。

过度追求财富安全是没必要的,过好当前的生活才是最重要的,以前单位有一个同事,对中国很悲观,总是担心中国崩溃,所以把钱都转移到国外,结果是不幸自己因疾病而早逝。

共2 条记录, 每页显示 10 条, 页签:

[1]