标题:中国金币市场2018年上半年运行状况简报

来源:中国金币收藏网 作者:赵燕生

2018年的行程已经过半。在这半年时间里我国金币市场的运行状况如何?

市场中出现了那些新变化和新特点?今后的市场将如何运行?这份简报将根据“中国现代贵金属币信息分析系统”提供的数据试探性研究以上问题。

在这份简报中主要包括2018年发行存量的数据,2018年最新发行的部分纪念币的数据,以及拍卖市场的数据。关于2018年发行存量数据的变化将主要以2017年的市场数据为对比基础,2018年中期数据的统计时点截止到2018年6月30日。我国金币市场2017年的市场运行状况详见已经出版发行的《中国现代贵金属币市场分析报告(2017)》。

第一部分 数据

一、贵金属价格走势

贵金属是我国现代贵金属币(以下简称贵金属币)的重要物质基础,它们的价格走势将对贵金属币的市场价格产生重要影响。2018年上半年主要贵金属价格走势处于较大范围的箱体震荡,特别是在6月底前主要贵金属价格从今年的高点加速下行。2018年上半年贵金属价格走势统计见表1。

如表1所示,2018年上半年国内金、银、铂、钯等贵金属的加权平均交易价格普遍处于下行状态,与2017年加权平均交易价格相比,黄金下降1.38%,白银下降6.52%,铂金下降6.28%,钯金下降4.60%。

二、2018年贵金属币的发行存量运行数据

2018年贵金属币的发行存量是指2017年底前发行的所有贵金属币的集合,简称2017年大盘。

(一)2017年大盘整体走势

2017年大盘的整体走势见图1。

如图1所示,2017年大盘在2017年的总市值为1449.28亿元,2018年中期的总市值为1369.83亿元,与2017年相比减少79.45亿元,下降幅度5.48%

我国金币市场这次的调整周期是从2011年8月开始的。扣除相应发行增量,七年来2011年大盘的市场价总值走势见图2。

如图2所示,在2011年大盘中,随着2012年至2014年市场交易价格的连续大幅下行,2015年至2017年开始出现筑底特征。但是进入2018年后,市场交易价格开始出现新一轮的下降走势,2018年中期与2017年相比市场价总值下降6.34%,与2011年市场价总值1542.81亿元相比下降41.90%。

(二)2017年大盘价值结构变化

我国贵金属币的价值结构由贵金属价值和货币溢价因素提供的价值(简称货币溢价值)共同构成。

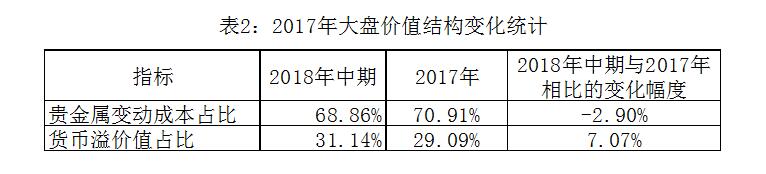

2017年大盘的价值结构变化统计见表2。

如表2所示,2018年中期与2017年相比,在2017年大盘内部贵金属价值下降2.90%,货币溢价值上升7.07%。数据表明,在引起2017年大盘市场价总值的变化中,贵金属价格的影响大于货币溢价值的影响。

(三)2017年大盘内部结构变化

1.内部主要板块运行状况

2017年大盘内部结构变化统计见表3。

(1)投资币与纪念币

如表3所示,2018年中期与2017年相比,在2017年大盘内部投资币的总市值下降5.85%,纪念币总市值下降5.11%,投资币的下降幅度略大于纪念币。在投资币内部,投资金币市值下降5.66%,投资银币市值下降7.40%。在带动大盘下行的权重中,投资币占53.86%,纪念币占46.14%。

通过以上数据可以看到,与往年不同的是投资金币交易价格的下降幅度大于黄金价格的下降幅度,成为引发2017年大盘下行的重要因素。这种情况说明,2018年上半年黄金价格的下行确实对投资金币产生了一定影响,但是影响投资金币价格下行的更大因素是总需求下降,其中的原因值得关注。

(2)纪念币内部结构变化

如表3所示,在纪念币内部:①从重量规格看,重量规格越小的币种下跌幅度越大。②从贵金属材质看,除钯币和双金属的市值录得上升外,其他贵金属材质板块的市值均处于下跌状态,其中银币的下跌幅度最大,达到6.23%。③从发行的时间区间看,“2000至2010年”板块市值的下跌幅度相对较大。④从老精稀板块的情况看,市值的下跌幅度达到6.89%,大于大盘平均的下降幅度,在纪念币不同板块市值下降幅度的排序中位于垫底的位置。

通过以上数据可以看到,在纪念币中贵金属成本溢价率越高的币种,下降幅度也相对较大,例如老精稀和纪念银币等。这些数据说明,目前的金币市场仍处于价值回归和去除泡沫的阶段。

在纪念币内部,不同板块的市值变化幅度仅为相对数。由于不同板块在大盘总市值中的权重不同,对大盘整体变化的影响也有较大差异。例如在整个纪念币板块市值下行的过程中,虽然金币板块市值的下降幅度为4.63%,但是对整个纪念币总市值变化的下拉力量达到56.51%。由此可见,金币的价格走势对大盘的影响举足轻重。

2.内部不同币种运行状况

在2017年大盘市场价总值的下降过程中,其内部仍然是涨跌互现。在2017年大盘的2220个币种中价格变化的统计见表4。

如表4所示,在2017年大盘的2220个币种中,交易价格上涨的币种526种,占总数的23.69%,平均上涨幅度为6.81%,对大盘价格变化的正向贡献为25.82%;同时下跌币种1694种,占总数的76.31%,平均下跌幅度为8.73%,对大盘价格变化的负向贡献为125.82%。数据表明,在2017年大盘中币种下跌的总能量仍大于上涨的总能量。

(1)价格上涨的典型币种

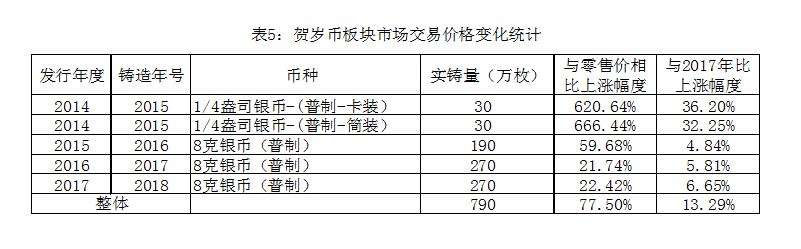

在价格上涨的币种中,比较典型的是2014年至2017年发行的贺岁币(民间也称为福字币)。这个系列币种的交易价格变化统计见表5。

如表5所示,在这个系列的币种中交易价格普遍上涨,2018年中期的市场价与零售价和2017年市场价相比,分别平均上涨77.50%和13.29%。其中2014年发行的贺岁币对整个贺岁币板块产生了较大的支撑作用,成为目前金币市场整体弱市中的一个亮点。

相对于其它币种而言,这个系列币种的发行数量不能算小,但简单分析它们市场表现较好的原因:①这个项目的主题具有深厚的民间承接力,深受广大民众喜爱,币种的设计规格较小,零售价格也较低,开始销售时间与节庆时间有较好的对接,与社会反映和需求高度吻合。②这是一个连续性题材,与普制熊猫银币具有某些相似之处,收藏投资的门槛较低,容易形成板块和系列收藏的选择优势。③在系列收藏中,由于不同年号币种的发行量有所差异,在配套需求带动下,对发行量较小币种的市场交易价格拉动较大,从而形成整个板块的优势效应。在弱市中,贺岁币市场表现相对较优的典型案例,值得国有专营企业认真总结经验和择机外延。

(2)价格下跌的典型币种

在价格下跌的币种中,2017年发行的特定题材纪念币板块整体下跌10.08%,其中的“金砖国家领导人厦门会晤金银纪念币”具有典型代表性。这个项目的价格走势统计见表6。

如表6所示,“金砖国家领导人厦门会晤金银纪念币”2017年8月28日开始发行,上市时与零售价相比平均高开91.54%,随后一路下行,2018年中期的市场交易价格与2017年相比平均下跌27.33%,同时全局性跌破零售价34.00%,在纪念币价格下行的全部币种中处于末尾区间。

这些数据表明,在目前发行的纪念币项目中,不少项目高开低走已经成为比较常见的价格行走模式,“金砖国家领导人厦门会晤金银纪念币”只是其中的典型代表。产生这种状况的深层次原因是什么?它对收藏投资及消费群体的心理有何影响?如何规避新品上市的暴涨暴跌?这些问题值得国有专营企业思考。

3.零售价溢价率状况

零售价也称零售指导价或初始发行价。零售价溢价率(S/L值)是评价币种增值幅度的重要指标。2017年大盘不同币种零售价溢价率(S/L值)的分布见表7。

如表7所示,在2017年大盘中,零售价溢价率(S/L值)呈现橄榄型分布,但重心偏下。从这些数据中可以看到:①跌破零售价的币种共计466枚,占总量的20.99%,它们的贵金属变动成本溢价率平均为11.70%,紧贴贵金属价值。②高于零售指导价的币种总量1754枚,占总量的79.01%。数值处于“1≤零售价溢价率<2.5”区间的币种占到总数的23.78%,并且随着S/L值的增加,占比的数值迅速降低。

以上数据表明,目前在全部贵金属币中具有非常优异收藏投资价值的币种仅占少数。如何不断大幅提高我国贵金属币的收藏投资比较优势将是一个重要课题。

三、2018年纪念币发行增量运行数据

2018年版熊猫币还在发行销售过程中,目前还没有完整数据。2018年大盘增量的数据仅包括部分纪念币项目。

(一)新发项目的品种和数量

2018年新发纪念币项目的品种和数量统计见表8。

如表8所示,到目前为止2018年新发纪念币项目共计四个,其中的“兴业银行成立30周年熊猫加字金银纪念币”属于计划外项目。在这些新发的纪念币项中,“中央美术学院建校100周年金银纪念币”的实际铸造量与公告量相同,其它项目的实际铸造数量与公告量相比均有不同程度的下调。从这些发行项目的整体情况看,实铸量为公告量的75%。

(二)新发纪念币项目的价格数据

2018年新发纪念币项目的价格数据见表9。

如表9所示:

1.在2018年新发的四个项目中,目前“兴业银行成立30周年熊猫加字金银纪念币”和“中国书法艺术(篆书)金银纪念币”的市场交易价格高于零售价。“中央美术学院建校100周年金银纪念币”和“2018吉祥文化金银纪念币”的市场交易价格低于零售价,同时分别击穿批发价12.71%和12.32%。

2.由于价格走势较弱的项目权重较大,目前2018年新发的四个项目的市场价总值整体上仍低于零售价总值7.63%,高于批发价总值0.60%。整个市场的弱市特征明显。

3.按贵金属材质分类,在新发的四个项目中从整体上观察,纪念银币的价格走势大大好于纪念金币。

(三)“中国书法艺术(篆书)金银纪念币”项目分析

为什么“中国书法艺术(篆书)金银纪念币”项目(以下简称书法币)一经面市就得到了广大收藏投资及消费群体的普遍关注?

1.象形文字是中华文化的精髓之一,而书法艺术就是中华象形文字的重要载体,书法艺术的演变承载了中华文化几千年的历史发展。将书法艺术引入我国纪念币的项目主题还是首创。

2.从这套纪念币的设计雕刻看,正面图案设计要素的选择一改近些年的一般做法,主景使用了金文的“中国”二字,使正面图案的设计更贴近项目主题。同时背面图案的设计也倾注了设计雕刻团队的大量心血,设计风格有所创新,受到社会大多数人士的基本肯定。

3.从项目的实际发行数量看,国有专营企业根据当前市场的实际状况,下调了实际的铸造数量,为改善供需关系提供了条件。

4.从一级市场的销售方式看,这次书法币的销售方式进行了重大调整,实际铸造数量的75%由国有专营企业的直属公司面对市场直接销售,在市场正向预期导向下,广大收藏投资及消费群体积极参与认购,形成供需关系的剪刀差。

5.由于这个项目交由国有专营企业所属的直属公司运作,该公司从宣传营销的大概念出发,在项目发行前期组织了结合项目特点的大量宣传推广工作,使得这个项目在市场中的影响力提高。

6.从这个项目上市时间不长的二级市场交易价格走势看,在众多的正向预期导向下,再一次表现出高开的市场惯性,其中不乏各种投机因素的推波助澜。由于这个项目的筹码相对分散,资本较难掌控一定批量的坐庄筹码,因此二级市场的交易价格呈现高开低走将是大概率事件,但是不可能跌破零售价已成定局。

7.从我国贵金属币连续性项目的发行实践看,完全成功的系列性项目相对较少。书法币也属于连续性项目,在后续发行的项目中如何总结成功的经验和其它项目失败的教训值得继续观察。

四、拍卖市场数据

拍卖是我国贵金属币价值转换的重要形式之一。到2018年6月止对22家现场和网络拍卖企业的数据跟踪统计见表10。

如表10所示:

(一)2018年上半年贵金属币拍卖总额2.172亿元,成交率94.78%。与2017年同期相比增加11.98%。

(二)在境内实现的交易1.974亿元,在境外实现的交易0.198亿元,分别占交易总额的90.88%和9.12%。

(三)在线上实现的交易1.967亿元,在线下实现的交易0.205亿元,分别占交易总额的90.58%和9.42%。

(四)线上交易发展迅速,2018年与2017年同期相比增加的拍卖金额,全部都是网路交易贡献的。

(五)两家最大的线上交易平台实现的交易金额总计1.716亿元,占全部交易量的79.03%,二八规律凸显。

第二部分 分析及展望

一、重点数据综合分析

数据显示,2016年以来我国金币市场的下行幅度有逐步减小的趋势,开始出现筑底特征。但是进入2018年后市场没有延续这种趋势,又一次出现较大幅度的下行走势,2017年大盘的整体下跌幅度高达5.48%。如果从2011年的市场高点算起,扣除相应发行增量后2011年大盘录得整体下跌41.90%,已经有接近一半的市值蒸发。动态观察当前金币市场的价格变化趋势,这种交易价格整体继续下行的惯性还没有完全遏制,整个市场处于弱市。

这种市场的弱市主要表现在:①虽然整个大盘涨跌互现,但是下跌的总能量大于上涨的总能量。②投资金币的供需关系发生新变化,投资金币的价格下行幅度已经大于黄金价格的下行幅度。③零售价溢价率(S/L值)的结构继续趋弱,跌破零售价的币种有继续增加的态势,贵金属币收藏投资的比较优势面临新挑战。④很多币种的市场交易价格仍处于价值回归的过程,特别是对零售价溢价率(S/L值)仍相对较高的币种来说这种去泡沫的特征尤为突出。⑤2018年最新发行的贵金属纪念币整体仍处于跌破零售价的尴尬局面。

当然面对弱市也有一些亮点:①仍有526个币种的市场交易价格呈现上升走势,对大盘的正向贡献达到6.18%。其中贺岁系列纪念币就是典型代表。②在2018年新发项目中,目前书法币的市场表现不错,得到了大多数市场参与者的认同。③拍卖市场继续加快发展,其中特别是微信拍卖的发展速度较快,对提高我国贵金属币的市场价值转化效率做出了正向贡献。

二、成因分析

形成目前我国金币市场的弱市状态既有外部环境也有内部因素。

从外部环境看,随着中美贸易摩擦升级,我国宏观经济形势有一些不确定性,汇率波动区间较之前加大,货币流动性趋紧,股市振荡幅度加大,市场形势相对严峻。

从内部因素看,虽然我国金币市场的市场价总值已经接近1370亿元,但是从我国的经济总量和收藏品市场的总体容量看,这个规模不能算大,如果扣除民间熔损量,这个市场的总存量规模就更加趋小。市场价格反应供需关系,市场需求是以入市资金度量的,为什么没有相应的资金入场呢?其中最关键的问题是,从整体上看我国贵金属币收藏投资的比较优势较弱,资金对市场发展的预期总体趋于负面,由此造成收藏投资及消费群体萎缩,入市资金大幅减少,市场关注度逐步边缘化,整个市场处于极度弱市状态。可以明确地说,影响我国金币市场走势的主要原因不是缺少资金,而是缺少对市场发展的正向预期和信心。只要具有正向的市场预期和信心,就会有大量资金主动进场,反之仅有的资金也会撤退离场。

三、市场走势展望

分析今后我国金币市场的走势也包括外部环境和内部因素。

从外部环境看,虽然目前我国的宏观经济形势错综复杂,但是国家正在采取积极有效的应对措施,人们可以相信外部环境变化对我国宏观经济形势的负面影响完全有可能降到较低程度。另外从贵金属价格的走势看,黄金价格击穿1049.40(美元/盎司)周期低点的概率极低,特别是每年黄金价格的走势都呈现两端高中间低的明显特征,因此从较短的时间跨度看贵金属价格完全有可能出现幅度不大的回升走势。综合以上情况,同时考虑到各种不确定性,外部环境对我国金币市场的影响将呈现中性偏弱。

从内部因素看,当前我国金币市场的弱市状态已经引起管理层和国有专营企业的高度重视。今年1月和3月管理层和国有专营企业已经召开了两次专题座谈会,认真听取社会专家对改善我国金币市场生态环境的意见。会议结束后,国有专营企业又深入市场进行调查研究,有针对性地提出了一些改革和调整措施,并且开始逐步落地实施。书法币设计特色和一级市场销售方式的变化就是这些改革调整措施的具体体现。以上这些动向对我国金币市场的发展来说无疑是潜在的重大利好。

当然也应该看到,这次我国金币市场深度调整的时间较长,积累的问题较多,各种利益关系也比较复杂。其中既有改革供给侧顶层设计的攻坚克难,也有提高需求侧整体素质的复杂工程;既需要调整发行增量的综合措施,也存在激活发行存量的艰巨任务。特别是改革不是简单的调整,它将涉及各方面的经济利益,位置不同和利益不同一定会有不同的意见和阻力,绝对不会是一种声音,必然会遇到各种困难和干扰,改革的决心和实效还需要一定时间检验,恢复市场信心也不会一蹴而就。能否将目前存在的潜在利好转化为实实在在的真正利好还需要进一步观察。

综合以上分析,个别表现较好的新项目不能作为判断整个市场走势是否起死回生的依据。提升对我国金币市场的信心和正向预期还有大量基础工作要做。供给侧的调整不宜,需求侧的扩大更难。发行增量的变化需要深入的改革,激活发行存量更需要锐意改革的决心和智慧。这些改革措施都需要时间甚至可能出现反复。因此是否可以说,在短时间内我国金币市场仍将继续面临调整和筑底的走势,出现V型反转的概率极低。只要供给侧的改革措施得力,在外部环境具备时,再经过几年时间我国金币市场完全有可能进入新一轮的整体上涨周期。

尽管在短时间内我国金币市场的发展仍将会比较艰难,但从更长的时间跨度观察,我国金币市场总体向好的趋势不会改变。要从长远发展着眼,认清中国金币市场发展的大方向,对管理层和国有专营企业的改革调整措施报有信心,面对困难与希望、风险与机遇,不断聚集正向能量和预期,为市场的复苏做好充分准备,用实际行动迎接我国金币市场更美好的明天。

(说明:作者赵燕生。这份简报仅为作者根据“中国现代贵金属币信息分析系统”提供的数据发表的个人解读观点,仅供参考)