标题:云南翡翠大王东方金钰9亿债务逾期

2018年07月30日 每日经济新闻

原标题:云南“翡翠大王”9亿元债务逾期,可他“保险柜”里的宝石多到吓人!

图片来源:摄图网

图片来源:摄图网翡翠,所有玉石中的上品。翡翠在开采出来时,被一层风化皮包裹着,只有切开,才能知道其内好坏。所以,一切靠赌。在云南,赌石被称为“一刀生,一刀死”。可是,有人偏偏能刀口舔血,“赌”出了一个上市公司――翡翠第一股东方金钰。

但是,久赌无胜家。如今,东方金钰到期未偿还的债务已经超过了9个亿,而在它的“保险柜”里,却锁着价值高达90多亿元的翡翠、黄金…

7月25日晚间,东方金钰(600086,SH)公告称,截至当日,公司及子公司到期未清偿的债务共计9.16亿元。

更可怕的是。当天,东方金钰在《关于上海证券交易所监管工作函回复的公告》中首度对外披露公司整体债务清单,除上述到期未清偿的9亿多元债务外,公司更有逾73亿元未到期债务。

如今,东方金钰的账面上只有约1.2亿元现金,可是,在它的仓库里,躺着价值超过90亿的翡翠原石、翡翠成品、黄金。

面对巨额债务,东方金钰指望控股股东出手相救。可是,控股股东云南兴龙实业有限公司(以下简称“兴龙实业”)自己也深陷纠纷,股权遭冻结;如果要自救,东方金钰还拿得出多少办法呢?

9.16亿债务已逾期,未到期债务达73亿

对于已经到期未清偿的9.16亿元债务。东方金钰表示,目前公司正在积极与有关各方进行沟通,部分金融机构已同意办理展期,相关手续仍在办理中,后续公司将进一步与各方沟通,协商妥善的解决办法,努力达成债务和解方案,同时全力筹措偿债资金。

不过,东方金钰更大的麻烦还在后头。

当天,东方金钰在在《关于上海证券交易所监管工作函回复的公告》中首度对外披露公司整体债务清单,除上述到期未清偿的9亿多元债务外,公司更有逾73亿元未到期债务。

图片来源:摄图网

图片来源:摄图网翻开财报可见,别说未来的73亿,要解决眼前逾期的9.16亿,东方金钰都捉襟见肘。今年一季度的《合并现金流量表》显示,公司目前账面上,只剩下1.23亿元,其中“取得借款收到的现金”为16.65亿,同时,“偿还债务支付的现金”达到13.40亿。也就是说,目前东方金钰在依靠借新还旧“续命”。

如何面对巨额债务,东方金钰在《关于上海证券交易所监管工作函回复的公告》中给出了一系列应对方案,其中包括“控股股东通过股东借款、处置资产与股权等方式持续支持上市公司发展”。

2017年10月21日,上市公司发布《关于公司向大股东借款暨关联交易的公告》,根据上市公司需要,兴龙实业拟向上市公司及子公司提供借款 30 亿元,期限三年,三年内,上市公司及子公司可在该借款额度内分次循环使用,用于公司偿还银行贷款和补充流动资金。截至2018年3月31日,剩余额度为 11.88亿元。必要时,控股股东还将可通过处置部分自有资产和股权,为上市公司持续发展提供资金支持。

此外,东方金钰还表示,

公司正与战略投资者积极磋商,以股权融资的方式积极引入战略投资者。目前公司控股股东兴龙实业已与某些大型金融机构初步达成合作意向。

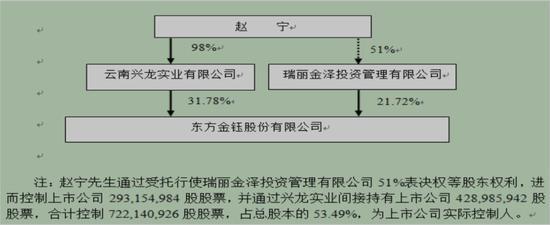

可是,东方金钰的控股股东兴龙实业自身也面临多方面问题。首先,其所持有的4.24亿股东方金钰股份中,质押股份为4.20亿股,几乎全数质押。而且,兴龙实业所持有的全部股权被冻结及轮候冻结。

7月18日,联合信用评级有限公司决定,将东方金钰的长期信用等级由“AA”下调至“AA-”,评级展望为“负面”;同时将其发行的“17金钰债”的债项信用等级由“AA”下调至“AA-”。联合信用表示,兴龙实业被冻结股份若被司法处置,可能导致东方金钰实际控制权发生变更。

自身难保,兴龙实业还有多少本钱拯救陷入危机的东方金钰呢?

再看看东方金钰的自救能力。东方金钰在《关于上海证券交易所监管工作函回复的公告》中还给出了其他“自救方案”,包括:催收应收账款,加快存货资产出售。

可是,东方金钰今年一季报显示,公司的应收账款、应收利息、其他应收款三项加起来,也不过大约8.73亿元,加上手上的现金,也只够偿还已经逾期的9.16亿债务。

不过,如果东方金钰能够快速将存货出手,倒是可以缓解燃眉之急。截止今年一季度(3月31日),东方金钰存货账面余额为94.04亿元,主要为上等翡翠原石,“公司正在积极推进公司存货的销售并将通过出售存货回笼资金”。

每经小编(微信号:nbdnews)注意到,在负债已经高企的情况下,2017年,东方金钰竟然还花费将近25亿元采购了319块翡翠原石,采购数量和金额不仅创下新高,而且是2016年的3倍多。

不过,这也不意外,因为,在东方金钰的各项业务中,翡翠原石的销售毛利率高达66.67%,而且毛利率呈两位数增长。相比之下,翡翠成品的毛利率只有26.18%。

对于2017年翡翠原石采购量的突然增加,东方金钰在年报中这样解释:

……由于翡翠矿产资源的不断减少及原产地缅甸政府对翡翠出口交易的管控趋严导致采购难度加大等原因,公司意识到加强翡翠原石的采购储备是持续发展经营的有效保证,因此近几年来特别是2017年加大了翡翠原石的采购力度,确保充足的库存量。

如此名贵的翡翠,如此稀缺的翡翠原石,可不仅仅用来买卖,它还有一个重要作用――融资。东方金钰可以通过质押翡翠原石解决现金流问题。

实控人父子先后成云南首富

手握价值94亿的翡翠珠宝(原石)和黄金,背着80多亿的债务。按以前的标准来看,东方金钰称不上资不抵债。可是,在如今这个“现金流为王”的时刻,抛弃心爱的翡翠,补充现金,或许是东方金钰不得不做的选择了。

据《21世纪经济报道》,有机构人士直言,东方金钰此次债务危机不能妥善解决的话,下一步就会轮到公司信用债违约了。

东方金钰囤积大量翡翠成品和原石,不仅仅是经营模式。其实,东方金钰的创始人的确是爱翡翠的。因为爱翡翠、会鉴别翡翠原石,赵兴龙赢得了“赌石大王”的称号,并将翡翠生意做成了一家上市公司,他和他的儿子先后成了云南的首富。

2007年,赵兴龙家族以27亿财富成为当年新晋的云南首富。十年之后的2017年,儿子赵宁(家族)以70亿元的财富成为云南首富。

和很多神秘富豪一样,赵兴龙的发家故事有很多传言,但所有的版本都和翡翠相关。

据《经济观察报》2010年的一篇报道,赵兴龙祖籍江苏徐州,却在云南待了很长时间。他18岁在西藏当兵,后来接触到缅甸的翡翠贸易,他即刻抓住机遇,与原石结下终身之缘。

对于翡翠原石交易来说,“赌石”作为其中的重要一环,这是翡翠原石交易的主要方式。翡翠原石在开采之后,表面往往包裹着一层风化的皮壳。目前没有任何一种仪器能透过这层外壳很快判出其内是“暗藏珠玉”还是“顽石一块”,交易双方都只能凭借肉眼观察和个人经验来判断评估这块原石的价值。这样的交易就变成双方眼力与心理的博弈。一夜暴富或是倾家荡产,全在于切开那一瞬间,原石内呈现出的是水灵剔透的翠绿,还是外绿内白的灰沙头。

为此,行内人把赌石称为“一刀生,一刀死”。

《鄂商》杂志曾报道,赵兴龙“赌石”赌了几十年,东方金钰上市之后,他还在“赌”,坊间传言他早年曾“赌”到一无所有,但很快又东山再起。

东方金钰其实是湖北公司,前身湖北多佳股份公司曾于1997年上市,2004年,被赵兴龙的云南兴龙珠宝有限公司借壳。赵兴龙把旗下的翡翠资产注入多佳股份,并在2006年8月正式更名为“东方金钰”。

上市十年之后,2016年,赵兴龙宣布因个人原因辞职,其子赵宁担纲新一任董事长。

据东方金钰官网消息,赵宁是“80后”,出生于1981年。当他的父亲将东方金钰借壳上市时,赵宁正在瑞士留学,读的是瑞士商学院。留学期间,赵宁刷过盘子,卖过机票、电话卡、保险,还为刚去的中国留学生们代租过房子。在日内瓦大学读硕士期间,赵宁办了一家旅游公司。

接手兴龙实业和东方金钰时,赵宁才35岁,就在当年,东方金钰营业收入和利润均出现了下降。2016年底,赵宁在接受采访时曾表示,希望三至五年内,努力将东方金钰100亿市值的货币单位变为美元。

可是,从东方金钰目前的状况看,百亿美元市值或许只是豪言壮语。