标题:东京中央拍卖行赴港上市 拍品量、成交率持续下降

国际金融报

作者:邓皓天

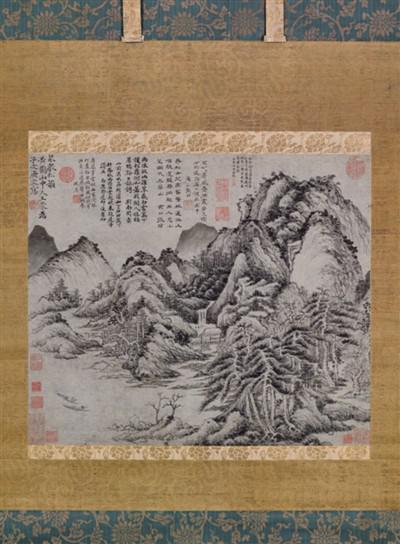

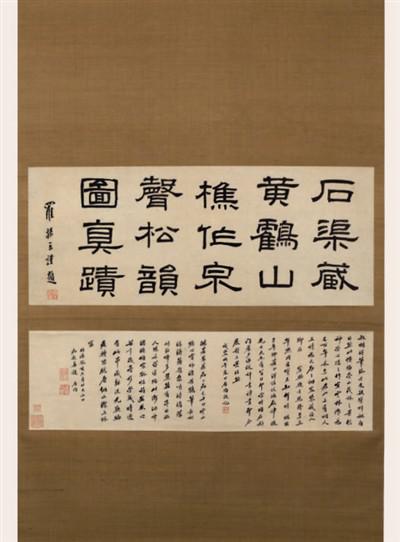

元代画家王蒙《泉声松韵图》,东京中央拍卖行拍出,落槌价1.51亿港元。

元代画家王蒙《泉声松韵图》,东京中央拍卖行拍出,落槌价1.51亿港元。

近三个财务年度中国书画的成交率持续下降,近一年的成交率较两年前降了10.2个百分点;

中国书画出售拍卖品的数目持续下降,年均复合增长率为-9.47%。

近期,东京中央拍卖控股有限公司(以下简称“东京中央拍卖行”)向港交所提交了申报稿,欲登陆主板市场。

记者带大家来扒一扒东京中央拍卖行,看看拍卖行业到底是如何运作的。

利润来自双方佣金

顾名思义,东京中央拍卖行是一家来自日本的公司,专注拍卖以中国及日本艺术品为主的各种艺术品,包括中国书画、中国古董及日本和中国的茶具。

可别小看这个业务,中国书画和中国古董是中国艺术品的两大主要类别,占2017年全球中国艺术品拍卖市场总交易价值的85%。换句话说,这两类艺术品要么数量多,要么就是很值钱。

另外,2017年,全世界约有600家拍卖行出售中国艺术品,举行的拍卖会约1000场,中国内地和中国香港地区拥有中国艺术品拍卖市场最大、第二大的市场份额,占全球中国艺术品拍卖市场总交易价值的70%、20%。

近年,东京中央拍卖行的业务就逐步由日本转移至中国香港。

数据显示,截至2016年3月31日、2017年3月31日、2018年3月31日三个财务年度,东京中央拍卖行由中国香港地区产生的营业收入分别为3857.5万港元、6311.7万港元、8975.7万港元,年均复合增长率达52.54%,增速惊人,占当期总收入的27.83%、42.63%、51.8%,比例也逐年加重;近三个财务年度来自日本的营业收入分别为10003.8万港元、8493.1万港元、8350.9万港元,年均复合增长率为-8.63%。

由此看来,香港地区市场已成为东京中央拍卖行的第一大市场,这或许就是这家拍卖公司选择港股上市的原因。

此外,对于一家拍卖行来说,东京中央拍卖行主要的利润来自于向委托人及买家收取佣金。目前艺术品交易中,拍卖行收取“双头佣”是惯例,就是买卖双方两边的钱都赚,只不过收取比例不同。

记者发现,自从东京中央拍卖行将业务重心从日本转移至香港后,其平均佣金率也实现了大幅度的提升。

数据显示,东京中央拍卖行三个财务年度向卖家收取的平均佣金(就是来自卖家的佣金总额除以拍品总落槌价)分别为6.7%、6.4%、6.6%,向买家收取的平均佣金(即来自买家的佣金总额除以拍品总落槌价)分别为12%、13.2%、13.5%,合计平均艺术品拍卖佣金率分别为18.7%、19.6%、20.1%。

一画作拍出1.51亿港元

在佣金提高的情况下,拍卖行赚得更多了吗?

招股书显示,近三个财务年度东京中央拍卖行的收入分别为13861.3万港元、14804.8万港元、17326.6万港元,年均复合增长率为11.8%,净利润分别为2057.9万港元、3226.3万港元、4392.9万港元,年均复合增长率为46.1%。

还有一个更直观的变化,东京中央拍卖行的毛利率在近三个财务年度分别为70.2%、72.4%、76.4%,呈现持续上升的趋势。

有意思的是,近三个财务年度中国书画的最高落槌价分别是1680万港元、3100万港元、15100万港元。

据了解,东京中央拍卖行在2016年调整过佣金,超过1000万港元的拍品,买家佣金比例为12%,而参考保利、嘉德、香港苏富比(微博)近年卖家佣金,高端拍品为卖方市场,不排除佣金打折的可能性,东京中央拍卖行卖家佣金应该在6%-10%。

记者有些好奇,在2017年3月31日-2018年3月31日期间,卖到1.29亿元人民币、佣金至少就要2000万港元以上的到底是副什么画?

记者查找发现,整个2017年,中国艺术品成交价过亿的42个拍品中,确实有一副由东京中央拍卖行拍出的画作,以1.69亿港元(差价可能是计算了佣金)成交的古代书画――元代画家王蒙的《泉声松韵图》,这也是东京中央拍卖行首件过亿的拍品。

考虑到东京中央拍卖行2018年春季拍卖会在5月举行,3月31日前公司没有其他过亿的拍品产生。王蒙《泉声松韵图》拍卖价格完全相符,应该就是那幅“最高落槌价”的画。

成交率下降

不过,一片大好的业绩面前,东京中央拍卖行却显露了两点潜在的风险:

作为主要收入来源的中国书画成交率和拍品数量双双持续下降。

来自买家的贸易应收账款持续增加,经营活动的现金流由正转负,拍卖收到的现金抵不上花费。

招股书显示,东京中央拍卖行近三个财务年度来自中国书画产生的销售收入分别为6878.7万港元、8992.6万港元、10103.8万港元,占当期艺术品拍卖及相关业务收入的51.6%、63.2%、61.4%,是东京中央拍卖行主要的收入来源。

但自从进入香港市场之后,东京中央拍卖行的中国书画成交率出现了“疲态”。

数据显示,近三个财务年度中国书画的成交率分别为64%、59.1%、53.8%,成交率持续下降,近一年的成交率较两年前降了10.2个百分点。

与此同时,近三个财务年度中国书画出售拍卖品的数目分别为2299套、2039套、1884套,呈现持续下降的趋势,年均复合增长率为-9.47%。

值得一提的是,东京中央拍卖行拍卖品的平均成交率分别为60.4%、59%、56.1%,近一年出售拍卖品的数量较两年前减少了847套。

此外,东京中央拍卖行的贸易应收款项持续猛增,经营活动产生的现金流量净额由正转负。

数据显示,近三个财务年度东京中央拍卖行的贸易应收款项分别为744.3万港元、1069.8万港元、4577.7万港元,年均复合增长率达148%。

而贸易应收款项的猛增或是导致经营活动现金流量净额大降的主要原因。

近三个财务年度东京中央拍卖行经营活动产生的现金流量净额分别为3978.8万港元、2581.3万港元、-11226万港元,持续下降。

在拍卖行业,买家是否付款对拍卖行影响重大,在中国市场这种影响尤其明显。当拍到拍品的买家拒绝付钱时,比如买家担心自己买到的是赝品等,拍卖行将无法收到全额现金。

记者查阅资料发现,拍卖业巨头嘉德的交易付款率2016年由此前的53%提高到了83%,但也并未有记者想象的那么高。

“旱涝保收”的行业

除了上述两点风险,东京中央拍卖行的资产负债情况也很有意思。

数据显示,东京中央拍卖行近三个财务年度的总资产分别为31616.5万港元、37406万港元、57033.6万港元,总负债分别为24109万港元、26632.5万港元、45992.7万港元。

由此计算,东京中央拍卖行近三个财务年度的资产负债率分别为76.25%、71.2%、80.64%。

近三个财务年度,全球知名拍卖行保利的资产负债率分别为29.35%、35.91%、52.76%,负债压力在增大,老牌拍卖行、全球“前三大之一”的苏富比(也叫索斯比)的资产负债率分别为75.36%、79.81%、80.02%,和东京中央拍卖行不相上下。

一般来说,拍卖行为了提高业绩和知名度,会收集更多或更有价值(更高端)的拍卖品,拍卖品征集竞争力越强越好。拍卖行的费用主要在于宣传费、保管费(或委托保证金)、人员开支、活动费等。

有接近拍卖行的人士形容拍卖行算是“旱涝保收”,委托人要在成交后给拍卖行佣金,拍卖行很少付给委托人“预付款”,只有高价拍品委托方会有这种要求,但只是少数。拍卖行需要大笔资金的时候就是也参与拍卖,自己要买低价作品(某拍品价格处于低位,值得投资)。

当然,也有拍卖行给委托人提供预付金或委托保证金,这种情况下,后备资金越多,那么拍卖品汇集竞争力也就越强,如果自有资金不足,就只能负债扩张。

除此之外,艺术品拍卖场地的租金费用、宣传费、聘请专业鉴定师和拍卖师等费用也是拍卖行需要承担的。

另外,东京中央拍卖行的银行借款项目中还存在一笔需一年内偿还、多达4397.2万港元的款项。

上述注册会计师向《国际金融报》表示,一年内需偿还4397.2万港元对于净资产为11040.9万港元的企业来说,是个不小的压力。

东京中央拍卖行本次港股IPO的募投项目分别为加强及扩充拍卖业务,加强市场推销及推广活动以提高品牌声誉,招聘优秀的经理及专家,补充运营资金,开发企业的资源规划系统,募集资金并未涉及偿还银行债务。

综上来看,东京中央拍卖行的财务似乎面临不小的压力,这是其港股上市的主要原因吗?在拍出首件过亿拍品之后,港股上市是否会成为它下一个转折点?