���⣺2018�������й��黭����Ȼ��ů �ȴ���ů

������Դ�� �Ų������� ���ߣ����ֽ���

����������Ȼ��2018���Ϊ�й�������ҵ���ٽ�㣬��Ϊ�����Լ�ǿ����ҵ���ϲ��ǹ�ȥ25����õ�һ�꣬��Ҳδ����δ������3������һ�ꡣ

�����������Դ����۵Ļ����£�2019�������Ʒ������ҵ���������������ٵ���ս�Ѷ�����������С�������о�����ˡ���2018���ijЩ˲��Ҳ�������ղ��������г������Ե�������Ȼ��ů���ȴ���ů��

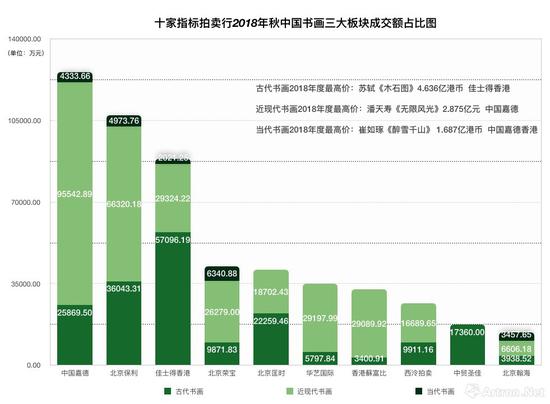

2013-2018���ʮ���ָ���������г��ɽ�����ͼ����ͼ���Ų���������

2013-2018���ʮ���ָ���������г��ɽ�����ͼ����ͼ���Ų�������������ͬʱ���������ؼҶ��ԣ���Ҳ��һ���ܺõ����кͽ��ֻ��ᣬ�������к�ί�з����ϵĵ۵����У����й���̬�ȵ���ң�Ҳ�߳�����̽�Ե�һ����������һЩ�������ڵij����¹���ң���Ϊ�̼�2018�����е��˷ܼ���

2018����й���������Ʒ�����ij�����Ʒ����

2018����й���������Ʒ�����ij�����Ʒ�������������¹�ؼ��볡֮�⣬����2018�������Ʒ�г�������һ���˵�ͱ��㣬�������Դ������ȶ���ʵ���ɡ��ݼ������һ���ij�����Ʒ���������߷��������ͻ�������ʷ����������������ΰ��顢�����ɵȵȡ�

�й��ε�2018�������ֳ�

�й��ε�2018�������ֳ� ��������2018�������ֳ�

��������2018�������ֳ���������һ���������ص����ڣ��й��黭���ֵ����������Ŷ����桢�ż��Ʊ���ÿһ��ҵ����ƽ����ɫ���ڳ�����Ʒ�ɽ��У�Ҳ�����ǹ�ȥ�й��黭��һ֦���㡣��Ϊ����Ʒ�г����ڲ��������Ұ��ɽ����������й��黭����������ĵ������ƺ��ڲ��ϵĽӴ��г������뱬���������ˣ�������2018�괺�����������У�����������ͬ��ɽ����Ĵ̼���

�����й��黭��˭�����������

������ʵ������2017�����Ľ���֮�Ŷ�����ͳ�Խ�й��黭����Ϊ����Ʒ�����г����ݶ�֮����2018��ȣ��й��黭��Ԫ��ۡ�����¼��������Ʒ��Ƶ��������Ҳ������һ�������ʵ���������������Է�˼��Ҳ�л�����

2018������ĸ��������еijɽ��ܶ����а��й��黭���ɽ��� ��������Դ\��ͼ���Ų���������

2018������ĸ��������еijɽ��ܶ����а��й��黭���ɽ��� ��������Դ\��ͼ���Ų��������������Ų�������������2018������ĸ��������еijɽ��ܶ����а�½����۳ɽ���֮��ķֱ��DZ���������25.5��Ԫ������K���ȵ�36.4�ڸ۱ң��й��黭���ɽ�����ߵ����й��ε�������12.65��Ԫ��

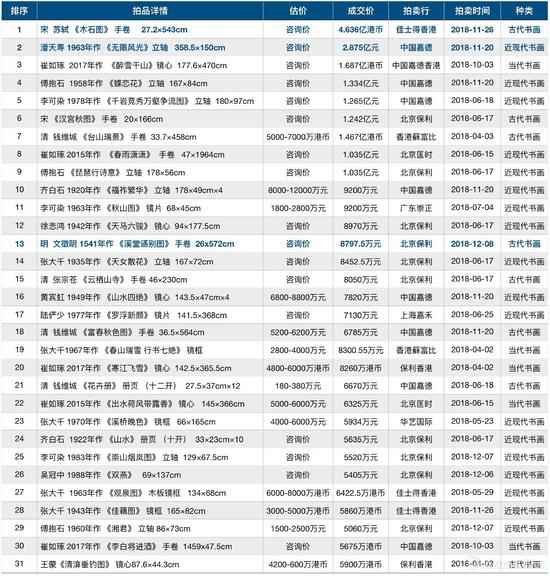

2018���й��黭��ۣ��� ���� ��ľʯͼ�� 4.636�ڸ۱� ��ʿ���������

2018���й��黭��ۣ��� ���� ��ľʯͼ�� 4.636�ڸ۱� ��ʿ�����������������11�ҳɽ���������ǰ���Ϻ���������������δ���������������У����������ɽ��ܶ�ͬ��2017�����ĵı仯��7��������ͬ���½���ֻ��4��������ͬ��������������Ԫ�ɽ�����Ʒ����11��������ǧ��Ԫ����ƷԼ209����

2018��Ƚ��ִ��黭��ۣ������� 1963���� ������⡷ 2.875��Ԫ �й��ε�����

2018��Ƚ��ִ��黭��ۣ������� 1963���� ������⡷ 2.875��Ԫ �й��ε����������й��黭��Ϊǿ��ҵ��11������5�������е��й��黭���ɽ��ܶ�ռ��ȫ����������Ķ���֮һ���������ࡣ��һ��������С���������и�Ϊ����������������������ɼ�ͻ���ͽ��ı����ٱ����������������й��黭������

�����ɽ�����ֱ�֮�⣬��������Ʒ�г������У���ֱ�ӵġ�KPI�������dzɽ��ʡ����������в��Ĺ���55���й��黭ר���У���7��ר�����100%�ɽ�������ӡ������ƾ��ī���ò��й��黭������ӡ�粿�����ר���ļѼ����ٵǡ������ס���֮�ס�

���� ���顶���ᡷ 80.5�� �����ٱ�����

���� ���顶���ᡷ 80.5�� �����ٱ�����������Ҫ˽����ؾ����dzɽ��ʵ���Ҫ���ϣ��й��ε��������ĺ��ܡ�������ٳ�ػ���65�����뱱�������������Ĺ�������أ�15������ȫ���ɽ�������õ�֤����ijһ���ҵ�ר������Ҳ������Ϊ�������ƣ����籱���ٱ���2018�����������Ƴ���������Ʒר����������2018�����ĵ�����ר���У�43���������Ǵ��������ֽ�������г��۸��չ������������Ŵ�ǧ��Ʒ���䣨11����Ҳ����ȫ���ɽ���

���˶���������ղ��ɡ� 350.75��Ԫ ��������ʮ�� ������������

���˶���������ղ��ɡ� 350.75��Ԫ ��������ʮ�� ������������������������һ��ֵ�ûع˵��DZ��������������������л���˵�����Ǵˣ������ᆳӪϵͳ�齨�����ı����������������й��黭��������ǽ��ִ��黭�У�121�����������Եͳ��г��������Ĺ����������ģ������մ����˰ٷְٳɽ��ļѼ�����������������������һ��������ר��֮�⣬�ð���ƽ���ɽ��ʸߴ�86.14%��

�����������ֻ��������������ԣ���β��Σ�

�������ѷ�������Щ�߳ɽ��ʵ�����ר���У�������һЩ����Ԫ�������ҵ���Ʒ���༯�����ճ������У�����ν�Ĵ���ͷСƷ��С��ͷ��Ʒ��������Ʒ�С���֮��һЩ�߹�����Ʒ�������������ʱȽϸߣ�����ʵҲ�ǽ�����Ԫʱ�������������Եıײ�����������ҹ�������У��߹����黭��Ʒ�ĵͳɽ��ʵ�״���ڱ���������и����ԡ�

���ʯ ������ϸ���䡷&�鷨 379.5�� ���ʯ��ƽ����ۼ�¼ �й��ε�����

���ʯ ������ϸ���䡷&�鷨 379.5�� ���ʯ��ƽ����ۼ�¼ �й��ε������������й��ε�2018�����Ĵ�ۡ��й��黭��Ʒ֮ҹ��������������������ر�������һ�����ر�õij�����Ʒ������2.875��Ԫ�������١�����⡷��1.334�ڵĸ���ʯ�����������ȵȵõ����г���������������һ����С��������Ʒ�����粻��0.5ƽ�ߵ����ʯ��Ȼ�����˽�380��ijɽ������ͬʱ������ǧ��Ԫ�������Ʒ�ڳɽ����������ϵ���

��������2018���й��黭����������������֡������ֻ���������ʮ���ձ顣

2018��������й��黭�۰�һ������������Դ\��ͼ���Ų���������

2018��������й��黭�۰�һ������������Դ\��ͼ���Ų��������������Ա�����й��黭����5000��Ԫ�ɽ�����Ʒ������������ͬ��2017���������42����2018��Ƚ���31����Ʒ���������۱�������仯���Ȳ��������£�����Ʒ���½����ȴ�26%��

2018���й��黭��ۣ��� ���� ��ľʯͼ�� 4.636�ڸ۱� ��ʿ���������

2018���й��黭��ۣ��� ���� ��ľʯͼ�� 4.636�ڸ۱� ��ʿ�������������������Ʒ��ۼ�¼

������ʿ�ý�פ�������������Ʒ

��������Ʒ������������Ȼ���½������߶��ĸ�ȴ�����������������ִ���¼�Ե���Ʒ���������Լ�ʿ�������2018���������Ƴ���������ľʯͼ����Ϊҫ�ۣ��������ʵ�������Ʒ��ۼ�¼��ͬʱҲ�Ǽ�ʿ��������פ���������������Ʒ��

��������ۼ�¼����Ϫ��?��ͼ�� 8797.5��Ԫ ��������2018������

��������ۼ�¼����Ϫ��?��ͼ�� 8797.5��Ԫ ��������2018�����������й��ε���������2.875��Ԫ˳�����ֵ������١�����⡷Ҳ����ˣ����г����������ֹ۵ĵ��£��ܹ�ˢ����Щ�괴�µ���������ۼ�¼ʵ�����ס�����һ���Ը�ˢ�¼�¼���DZ���������������8797.5��Ԫ�ɽ�����������Ϫ��?��ͼ����

�����족�������� ��ī÷ͼ�� 3450��Ԫ �й��ε�����

�����족�������� ��ī÷ͼ�� 3450��Ԫ �й��ε�����������ʵҲ�����й��ε��������ִ��黭�������黭���ܾ�����ά��˵����2009�������Ԫʱ����2018�꣬�г�ͻȻ�����ر����Ʒ�������Ԫ�۸�һǧ����Ԫ���м��Ǹ���Ŀհס�����ҵ��չ�������������˻ص����ͷ�������ν�������ֻ��������һ��ܼᶨ������Ԫ�������Ʒȥ���ͻ������������徢����Ļ����Ϳ�ʼ���䣬��������Ʒ�г���һ�����ԡ�

����ʯ ������� 5060��Ԫ ������������

����ʯ ������� 5060��Ԫ ����������������3000��5000��Ԫ�������Ʒ���Ǵ��������������У���2018ȫ���200�������ǧ��Ԫ�ɽ�����Ʒ�У����в���20�������ǧ��Ԫ����Ʒ���������е����������У���һ�۸�������Ʒ��������Ҳ���½���������Ҳ�������۸��������Ʒ��

���Ⱦ��ǧ�Ҿ�����������ͼ�� 1.265��Ԫ �й��ε�����

���Ⱦ��ǧ�Ҿ�����������ͼ�� 1.265��Ԫ �й��ε�����������Ȼ����������������Ǽľ��û���������Ӱ�죬�ڹ�ȥʮ��䣬�й���������Ʒ�����г��ṹ�ڷ����仯���ؼҺ����Ⱥ��Ҳ�ڷ����и�����������������һ���̶ȵı��ͣ�����ҽ�������;�����г����������;��ô����ͻ����һ���ֽӲ�ס�������������ν�ġ���������úܴ�����

��������������У������еIJ�����Ϊ��Ҫ����������Ʒ��ֵ�ھ���²ؼ����������������档

�� Ǯά�� ��̨ɽ�� 1.47�ڸ۱� ����K��������

�� Ǯά�� ��̨ɽ�� 1.47�ڸ۱� ����K���������������ڽ��ִ��黭��������Ϊͻ����һ�����¹�ؼ��볡�϶�ѡ���Ǿ������Ǹ����Ľ��ִ��黭���������Ŵ�����������һ���������ظ����ĵ���Ʒʱ������Խ��Խ�̣���Ϊ����������Դ���ִ��黭������ٶȽ���һ���ù��£���ȷ��һ����ս��

���������г���ɧ���µĽ��ִ��黭��ʦ��2018���˭��������

��������֮�⣬�й��黭���������У����ִ��黭��֧Ҳ���ܵ����õȸ���������Ӱ�����İ�飬��϶��ԣ��Ŵ��黭�ܵ���α������Ӱ��Ƚϴ����黭���г��۸���ϵ�������ڽ����У��������ܵ��ʱ�������Ӱ�졣

ʮ��ָ��������2018�����й��黭������ɽ���ռ��ͼ��������Դ\��ͼ���Ų���������

ʮ��ָ��������2018�����й��黭������ɽ���ռ��ͼ��������Դ\��ͼ���Ų�������������ͬʱ���Գɽ���Ĺ������������ʮ��ָ�����������й��黭��飬���ִ��黭�ɽ���ռ���˾��Ժ��ģ�����Ԫ�ɽ�����Ʒ��5����

2018���й��Ŵ��黭�۰�һ������������Դ\��ͼ���Ų���������

2018���й��Ŵ��黭�۰�һ������������Դ\��ͼ���Ų���������������ʵ�ͱ���ȵijɽ�����������Ŵ��黭�ijɽ����ѣ����������4.636�ڸ۱ҵ�������ľʯͼ����Ψһһ��������Ԫ�ɽ�����Ʒ֮�⣬�ڸ۳ɽ���31��ϯλ�У��Ŵ��黭��ռ����6�������б�����Ϊͻ�����������͢����Ǯά�ǣ��Ժ��Ų�������Ҳ����Ǯά�Ǹ���ר���Ƴ�����

���������Ǵ���Ʒ�������ɽ��ܶ����Ʒ������������ά�ȣ����ǴӴ��ڲ������ߵİ����ԣ����ִ��黭��ֵ�ûع˺ͷ�˼��

��������䣬�����г��н�����֡������ꡱ�����������ꡱ�����Ʊ����ꡱ�����챯���ꡱ�ȸ����ָ�ڱ������ijλ������������Ԫ����¼��Ʒ���֣�����Ǵ����������黰�⣬��ͨ�����Ǹ����ɧ���£�2018��ȡ����ס��й��黭�г�������ƺ������˱仯��

2018��Ƚ��ִ��黭���ҳɽ��ܶ����а�������Դ\��ͼ���Ų���������

2018��Ƚ��ִ��黭���ҳɽ��ܶ����а�������Դ\��ͼ���Ų��������������������ر������Ľ��ִ��黭��ұ���ȵ��г������У����е���������������٣���ռ�����ݰ�ȴ���Ŵ�ǧ��

�Ŵ�ǧ��1899��5��10��-1983��4��2�գ�

�Ŵ�ǧ��1899��5��10��-1983��4��2�գ�������Ϊ�þӺ�������������ң��Ŵ�ǧ��Ʒ�ڴ�½����̨�г����в����ı��֣�������������������λ���ִ��黭��ʦ�������ص㣬����������������г��У�ƵƵ���Ŵ�ǧ����¼�ĸ���Ʒ�ͳ���

�Ŵ�ǧ2018�������Ʒ�� 1935���� ����Ůɢ���� 8452.5��Ԫ ������������

�Ŵ�ǧ2018�������Ʒ�� 1935���� ����Ůɢ���� 8452.5��Ԫ ������������ ����ʯ 1958���� ���������� 1.334��Ԫ �й��ε�����

����ʯ 1958���� ���������� 1.334��Ԫ �й��ε�����������2018�������У��Ŵ�ǧ��10.65��Ԫ�ijɽ��ܶ�����ռ�ݰ���λ����������������ڱ�������������8452.5��Ԫ�ɽ��ġ���Ůɢ������ͬʱ����ǧ��Ԫ�ɽ�����Ʒ�����ߴ�20����Ҳ��λ�ڰ�֮�ף�����һλ����Ʒ�����ϸߵ��ǽ�����Ƶ�о�Ʒ�ͳ��ĸ���ʯ��

���ʯ ��1864��1��1��-1957��9��16�գ�

���ʯ ��1864��1��1��-1957��9��16�գ���������������ȡʤ���������ʯ��ʮ���ָ������������347����Ʒ���ģ��ܳɽ����7.33��Ԫ����Ϊ������������ȫ���г�����ۼ�¼�����ߣ����ʯ�ڱ���Ȳ�δ�г�����Ԫ�ɽ�����Ʒ��

���ʯ2018�������Ʒ�� 1920���� �������� 9200��Ԫ �й��ε�����

���ʯ2018�������Ʒ�� 1920���� �������� 9200��Ԫ �й��ε�����������Ϊ����������黭��ʦ�����ʯ����Ʒ���������ˣ��������������г��������ڶ࣬���г������Σ����ʯ��Ʒ�۸��������䣬Ҳ����Ϊ�����ֵ����ʱ����

������˼��ѣ��Ƕ�2018������ĵ�٩����Խ����ˣ�������Խ�ࡣ

�������Ժܶ��ʱ��ۺ����ҵ�ղؼ���2018������ij����Ե����г���ʢ�ڵļ۸���������ʷ������Ʒ������Ҳ���ִ��ڲ����Խ��Խ�ߣ���������������ʮ������Ѽ���Ʒ��������ͻ����

���������й���������Ʒ�г��������ԣ�������ˣ�������һ�ֵ���ʤ��̭���Ʊػᴴ����һ������������г���Χ��