ЎҫҪрИЪЖШ№вМЁ315МШұр»о¶ҜХэКҪЖф¶ҜЎҝҪьДкАҙЈ¬ТшРРҝЁұ»өБЛўЎўВтАнІЖУц·ЙөҘөД°ёАэВЕјыІ»ПКЈ¬ҪрИЪПы·СХЯО¬ИЁҫЩІҪО¬јиЈ¬РВАЛҪрИЪЖШ№вМЁҪ«ВДРРГҪМеја¶ҪЦ°ФрЈ¬°пЦъПы·СХЯҪвҫцҪрИЪҫА·ЧЎЈ ЎҫФЪПЯН¶ЛЯЎҝ

ЎЎЎЎЧўЈәұҫұЁёжКЗГА№ъЕ©ТөІҝКЧҙО¶ФГА№ъј°И«Зт18/19Дк¶И№ИО﹩РиЗ°ҫ°ј°ГА№ъ№ИОпјЫёсҪшРРФӨІвЎЈУЙУЪұұ°лЗтҙәјҫЧчОпЦЦЦІИФФЪҪшРРЦ®ЦРЈ¬¶шАлДП°лЗтҙәјҫЦЦЦІЙРУРјёёцФВКұјдЈ¬ТтҙЛХвР©ФӨІвКэҫЭҫЯУРёЯ¶ИІ»И·¶ЁРФЎЈұЁёжЦРГА№ъ¶¬РЎВуГж»эД¶Іъј°ІъБҝФӨІвІЙУГ5ФВ10ИХІъБҝұЁёжЦРөДКэҫЭЈ¬ЖдЛьЧчОпЦЦЦІГж»эІЙУГ3ФВ29ИХЦЦЦІТвПтұЁёжЦРФӨІвөДКэҫЭЎЈ

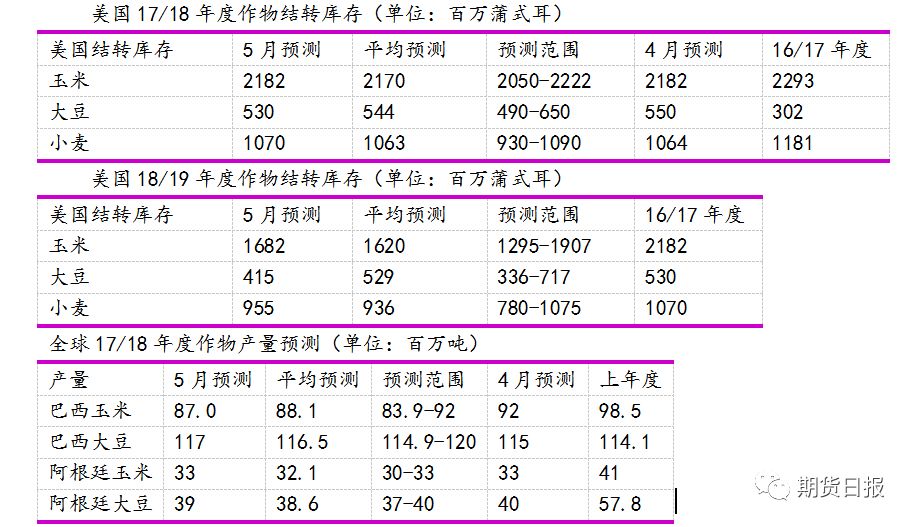

ЎЎЎЎУНЧСЈәПаұИ17/18Дк¶ИЈ¬КЧҙОФӨІвГА№ъ18/19Дк¶Иҙу¶№(3767, -18.00, -0.48%)№©УҰЎўС№ХҘј°іцҝЪҪ«ФцјУ¶шДкЦХҝвҙжҪ«ПВ»¬ЎЈТтКХёоГж»эјхЙЩЈ¬°ҙЗчКЖД¶ІъјЖЛгЈ¬ФӨІвГА¶№ІъБҝОӘ42.8ТЪЖСЈ¬ҪПИҘДкҙҙјНВјөДІъБҝјхЙЩ1.12ТЪЖСЎЈө«ФЪіхКјҝвҙжФцјУөДЗйҝцПВЈ¬ФӨІвГА¶№№©УҰБҝДкұИИФҪ«ФцјУ2%Ј¬ҙпөҪ48.35ТЪЖСЎЈФӨІвГА№ъ18/19Дк¶ИУНЧСЧЬІъБҝҪ«ҙпөҪ1.273ТЪ¶ЦЈ¬ДкұИјх370Нт¶ЦЈ¬ЖдЦРЦчТӘКЗҙ󶹲ъБҝјхЙЩЎЈБнНвЈ¬»ЁЙъЎўГЮЧСәНҝы»ЁЧСІъБҝТІҪ«ПВ»¬Ј¬ө«УНІЛЧСІъБҝФӨјЖҪ«ФцјУЎЈ

ЎЎЎЎФӨІвГА№ъ18/19Дк¶Иҙу¶№С№ХҘБҝОӘ19.95ТЪЖСЈ¬ВФёЯУЪ17/18Дк¶ИЛ®ЖҪЎЈ¶№ЖЙ(3083, -21.00, -0.68%)Пы·СБҝФцјУұ»іцҝЪјхЙЩЛщөЦПыЎЈФӨЖЪ°ўёщНўіцҝЪ·Э¶оҪ«УЙ17/18Дк¶ИәөЗйУ°ПмөДПВ»¬Зйҝц»ЦёҙЈ¬ТтҙЛГА№ъ¶№ЖЙіцҝЪБҝҪ«ПВ»¬ЎЈФӨІвГА¶№іцҝЪБҝҪ«ҙпөҪ22.9ТЪЖСЈ¬ДкұИФцјУ2.25ТЪЖСЎЈФӨІвИ«Зтҙу¶№ҪшҝЪБҝҪ«ФцјУ5%Ј¬ЖдЦРГА¶№іцҝЪ·Э¶оҪ«ХјөҪ39%Ј¬ёЯУЪ17/18Дк¶ИЈ¬ө«ИФОӘЧФ12/13Дк¶ИТФАҙөДЧоёЯЎЈДПГА¶№ҪсДкЗпјҫҝвҙжҪ«ПВҪөјхЙЩГА¶№18/19Дк¶ИЙП°лДк¶ИөДіцҝЪҫәХщС№БҰЎЈФӨІвГА¶№18/19Дк¶ИДкЦХҝвҙжБҝОӘ4.15ТЪЖСЈ¬ДкұИјхЙЩ1.15ТЪЖСЈ¬Ф¶өНУЪКРіЎФӨЖЪөД5.29ТЪЖСЎЈФӨІвГА№ъ18/19Дк¶Иҙу¶№Дк¶ИЖҪҫщјЫёс·¶О§ОӘ8.75-11.25ГАФӘ/ЖСЈ¬ПаұИ17/18Дк¶ИОӘ9.35ГАФӘ/ЖСЎЈФӨІв¶№ЖЙјЫёсОӘ330-370ГАФӘ/¶М¶ЦЈ¬ПаұИ17/18Дк¶ИОӘ360ГАФӘ/¶М¶ЦЎЈФӨІв¶№УНјЫёсОӘ29.5-33.5ГА·Ц/°хЈ¬ПаұИұҫДк¶ИОӘ30.5ГА·ЦЎЈ

ЎЎЎЎФӨІвИ«Зт18/19Дк¶ИУНЧС№©РиЗ°ҫ°ОӘЈәІъБҝЎўС№ХҘБҝј°іцҝЪБҝДкұИФцјУ¶шДкЦХҝвҙжҪ«ПВ»¬ЎЈИ«ЗтУНЧСІъБҝФӨјЖДкұИҪ«ФцјУ2090Нт¶ЦЈ¬ҙпөҪ5.937ТЪ¶ЦЈ¬ЖдЦРҙ󶹡ўҝы»ЁЧСЎўУНІЛЧСәНЧШйө(5102, 24.00, 0.47%)ИКөИІъБҝФцјУөЦПы»ЁЙъәНГЮЧСІъБҝөДјхЙЩЎЈФӨЖЪ°ўёщНўІъБҝҪ«УЙёЙәөјхІъөДЧҙҝц·ҙөҜЈ¬И«Зтҙ󶹲ъБҝҪ«ФцјУ1780Нт¶ЦЈ¬ҙпөҪ3.545ТЪ¶ЦЎЈФӨІв°ўёщНўРВ¶№ІъБҝҪ«ФцјУ1700Нт¶ЦЈ¬ҙпөҪ5600Нт¶ЦЎЈ°ўёщНў17/18Дк¶ИІъБҝПВөч100Нт¶ЦЈ¬ҪөЦБ3900Нт¶ЦЎЈ°НОч17/18Дк¶Иҙ󶹲ъБҝЙПөч200Нт¶ЦЈ¬ҙпөҪ1.17ТЪ¶ЦЎЈФӨІв°НОч18/19Дк¶ИІъБҝҪ«ОИ¶ЁФЪ1.17ТЪ¶ЦЈ¬ТтКХёоГж»эФцјУ4%ұ»Д¶Іъ»ЦёҙХэіЈЛщөЦПыЎЈФӨІвЦР№ъ18/19Дк¶Иҙ󶹲ъБҝДкұИҪ«јхЙЩ10Нт¶ЦЈ¬ҪөЦБ1410Нт¶ЦЎЈФӨЖЪЦР№ъҙу¶№Д¶ІъҪ«ПВ»¬Ј¬¶шЕ©ГсИФҪ«А©ҙуКХТжёьёЯЧчОпөДЦЦЦІГж»эҪ«К№ҙу¶№КХёоГж»эұЈіЦОИ¶ЁЎЈ

ЎЎЎЎФӨЖЪИ«Зт18/19Дк¶Иө°°ЧЖЙПы·СБҝДкұИҪ«ФцјУ4%Ј¬ЖдЦРЦР№ъФц·щЧоҙуЈ¬ҫЎ№Ьө°°ЧЖЙПы·СФц·щөНУЪХэіЈЛ®ЖҪЎЈФЪө°°ЧЖЙРиЗуФцјУөДНЖ¶ҜПВЈ¬ФӨјЖИ«ЗтС№ХҘБҝҪ«ФцјУ1990Нт¶ЦЈ¬ҙпөҪ5.094ТЪ¶ЦЈ¬ө°°ЧЖЙіцҝЪҪ«ФцјУ170Нт¶ЦЈ¬ҙпөҪ9040Нт¶ЦЎЈИ«ЗтЦІОпУНПы·СБҝФӨјЖҪ«ҙпөҪ1.986ТЪ¶ЦЈ¬ДкұИФцјУ70Нт¶ЦЎЈЖдЦРЦР№ъЎўУЎ¶ИәНУЎДбПы·СФц·щЧоҙуЎЈФӨІвЦР№ъ¶№УНІъБҝј°УЎДбәНВнАҙОчСЗЧШйөУНПы·СҪ«ФцјУЎЈИ«ЗтЦІОпУНДкЦХҝвҙжФӨјЖҪ«ФцјУ200Нт¶ЦЈ¬ҪУҪь15/16Дк¶И¶т¶ыДбЕөМмЖшУ°ПмЦІОпУНІъБҝЗ°өДЛ®ЖҪЎЈ

ЎЎЎЎИ«Зт18/19Дк¶ИУНЧСіцҝЪБҝФӨјЖҪ«ФцјУ1120Нт¶ЦЈ¬ҙпөҪ1.864ТЪ¶ЦЈ¬ЖдЦРҙ󶹳цҝЪФц·щЧоҙуЎЈ°ўёщНўәНГА№ъҙ󶹳цҝЪ·Э¶оФЪ17/18Дк¶ИПВ»¬әуФӨЖЪҪ«ФцјУЎЈФӨІвЦР№ъҙу¶№ҪшҝЪБҝҪ«ҙпөҪҙҙјНВјөД1.03ТЪ¶ЦЈ¬ДкұИФцјУ600Нт¶ЦЎЈҙу¶№С№ХҘәНіцҝЪФцјУҪ«өјЦВИ«Зтҙу¶№ДкЦХҝвҙжПВҪө550Нт¶ЦЈ¬ҪөЦБ8670Нт¶ЦЎЈ

ЎЎЎЎУсГЧ(1749, -4.00, -0.23%)ЈәГА№ъ18/19Дк¶ИЛЗБё№©РиФӨІвПФКҫІъБҝЎў№ъДЪәНіцҝЪРиЗуТФј°ДкЦХҝвҙжҫщПВ»¬ЎЈФӨІвГА№ъРВјҫУсГЧІъБҝОӘ140ТЪЖСЈ¬Гж»эәНД¶ІъПВ»¬өјЦВІъБҝДкұИјхЙЩЎЈФЪјЩЙиІҘЦЦҪш¶Иј°ПДјҫЙъіӨЖЪМмЖшХэіЈөДЗйҝцПВЈ¬ұҫФВД¶ІъФӨІвІЙУГ1988-2017ДкөДЗчКЖЛ®ЖҪ174ЖС/УўД¶ЎЈФЪіхКјҝвҙжДкұИТІПВ»¬ЗйҝцПВЈ¬ФӨјЖГА№ъРВјҫУсГЧЧЬ№©УҰБҝОӘ163ТЪЖСЈ¬ДкұИҪ«ҙу·щјхЙЩ6.75ТЪЖСЎЈ

ЎЎЎЎ№ъДЪРиЗуј°іцҝЪПВ»¬Ҫ«өјЦВГА№ъ18/19Дк¶ИУсГЧРиЗуБҝДкұИОВәНПВҪөЎЈФӨІвКіУГ/ЦЦУГ/№ӨТөУГБҝҪ«ФцјУ7500НтЖСЈ¬ҙпөҪ71ТЪЖСЎЈТТҙјУГРиЗуј°ЖдЛь№ӨТөРиЗуФцјУМбХсРиЗуФціӨЎЈФӨІвУГУЪТТҙјЙъІъөДУсГЧРиЗуФцјУ5000НтЖСЈ¬ЦчТӘ·ҙУііцЖыУНПы·СРиЗуөДФціӨЎЈФӨЖЪТТҙјУГРиЗуФцјУЈ¬ёЯБ»КіУГ/ЦЦУГ/№ӨТөУГБҝТІЙПөч5500НтЖСЎЈУсГЧЛЗУГј°өчХыУГБҝФӨЖЪПВ»¬Ј¬ТтІъБҝјхЙЩ¶шТТҙјУГРиЗуФцјУТФј°јЫёсФӨЖЪЙПХЗөЦПыЙьРуөҘО»Пы·СөДФціӨЎЈ

ЎЎЎЎФӨІвГА№ъ18/19Дк¶ИУсГЧіцҝЪҪ«јхЙЩ1.25ТЪЖСЎЈ°ўёщНўәН°НОч17/18Дк¶ИЈЁөұөШКРіЎДк¶ИКјЧФ2018Дк3ФВЈ©Ҫ«ҙМјӨГА№ъ18/19Дк¶ИЙП°лДк¶ИөДіцҝЪРиЗуЎЈІ»№эЈ¬ОЪҝЛАјәН¶нВЮЛ№18/19Дк¶ИУсГЧіцҝЪәПјЖФцјУҪь2.65ТЪЖСҝЙДЬ»бјУҫзГА№ъіцҝЪҫәХщІўөјЦВГА№ъФЪИ«ЗтГіТЧЦРөД·Э¶оДкұИПВ»¬ЎЈФЪГА№ъУсГЧ№©УҰҪө·щҙуУЪПы·СҪө·щөДұіҫ°ПВЈ¬ФӨјЖГА№ъ18/19Дк¶ИУсГЧДкЦХҝвҙжДкұИҪ«јх5ТЪЖСЈ¬ҪөЦБ17ТЪЖСЎЈФӨІвГА№ъУсГЧДк¶ИЕ©іЎЖҪҫщјЫёс·¶О§ОӘ3.3-4.3ГАФӘ/ЖСЈ¬ҪП17/18Дк¶ИөДЦРјдјЫёсёЯ40ГА·Ц/ЖСЎЈ

ЎЎЎЎИ«Зт18/19Дк¶ИҙЦБё№©РиФӨІв°ьАЁЈәІъБҝәНРиЗуФцјУ¶шДкЦХҝвҙжПВ»¬ЎЈФӨІвУсГЧІъБҝДкұИФцјУЈ¬ЖдЦРЦР№ъЎў°НОчЎў°ўёщНўәНОЪҝЛАјЎў¶нВЮЛ№ІъБҝФц·щЧоҙуЎЈИ«ЗтУсГЧРиЗуБҝФӨјЖДкұИПВ»¬2%Ј¬ө«ҪшҝЪБҝФӨјЖФцјУ5%ЎЈУсГЧҪшҝЪФц·щЧоҙу№ъјТОӘФҪДПЎўЦР№ъЎўГПјУАӯ№ъЎўТБАКЎўВнАҙОчСЗЎўД«ОчёзәНЙіМШ°ўАӯІ®ЎЈИ«ЗтУсГЧДкЦХҝвҙжФӨјЖДкұИјх3580Нт¶ЦЈ¬ХвҪ«КЗЧФ12/13Дк¶ИТФАҙЧоөНЛ®ЖҪЎЈ

ЎЎЎЎЦР№ъ·ҪГжЈ¬ФӨјЖ18/19Дк¶ИУсГЧЧЬ№©УҰБҝДкұИҪ«јхЙЩ1100Нт¶ЦЈ¬ІъБҝәНҪшҝЪФцјУұ»іхКјҝвҙжјхЙЩЛщөЦПыЎЈ»щУЪДҝЗ°ПЦ»хәНЖЪјЫДкұИЙПХЗЈ¬ФӨјЖЦР№ъУсГЧГж»эҪ«ФцјУЎЈЦР№ъҙЦБёЧЬҪшҝЪБҝФӨјЖОӘ1610Нт¶ЦЈ¬ДкұИјх110Нт¶ЦЈ¬ө«ИФГыИ«ЗтөЪЛДЈ¬ҪцВдәуУЪД«ОчёзЎўИХұҫәНЕ·ГЛЎЈИ«ЗтУсГЧјЫёсФӨјЖҪ«өНУЪЦР№ъ№ъДЪјЫёсЈ¬МШұрКЗДП·ҪЛЗБё№©УҰ¶МИұөШЗшөДјЫёсЈ¬УЙҙЛҪ«ҙМјӨЦР№ъ18/19Дк¶ИЛЗБёҪшҝЪРиЗуөДФцјУЎЈ

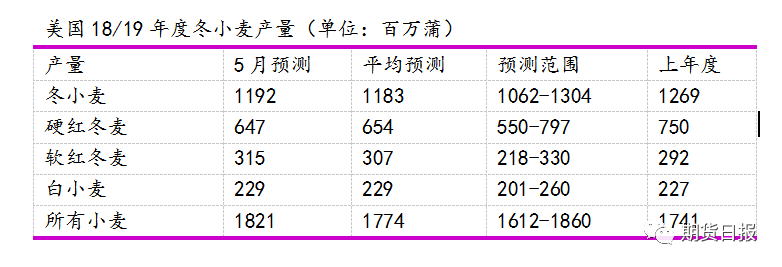

ЎЎЎЎРЎВуЈәұҫФВКЧҙОФӨІвГА№ъ18/19Дк¶ИРЎВуІъБҝОӘ18.21ТЪЖСЈ¬ДкұИФцјУ5%ЎЈКХёоГж»эФцјУ¶шД¶ІъВФЙПөчМбХсІъБҝФцјУЎЈө«іхКјҝвҙжәНҪшҝЪПВ»¬өјЦВЧЬ№©УҰБҝДкұИИФјх4900НтЖСЎЈФӨІвРЎВуД¶ІъОӘ46.8ЖС/УўД¶Ј¬ДкұИВФМбёЯЎЈҝ°ИшЛ№Ўў¶нҝЛАӯәЙВнәНөВҝЛЛ№Л№¶¬РЎВуД¶ІъАъёЙәөУ°Пм¶шөНУЪХэіЈЎЈКХёоГж»эәНД¶ІъФцјУМбХсҙәРЎВуәНУІЦКРЎВуІъБҝДкұИҪ«ФцјУ34%ЎЈ

ЎЎЎЎФӨІвГА№ъ18/19Дк¶ИРЎВуКіУГЎўЛЗУГәНөчХыУГБҝДкұИҪ«ФцјУ3%ЎЈКіУГРиЗуҪ«ҙпөҪҙҙјНВјөД9.65ТЪЖСЈ¬ДкұИФцјУ200НтЖСЎЈЛЗУГәНөчХыУГБҝҪ«ҙпөҪ1.2ТЪЖСЈ¬ДкұИФцјУ5000НтЖСЈ¬ө«ИФөНУЪОеДкЖҪҫщЎЈФӨІвіцҝЪБҝОӘ9.25ТЪЖСЈ¬ДкұИФц1500НтЖСЎЈФӨІвДкЦХҝвҙжҪ«јхЙЩ1.15ТЪЖСЈ¬ҪөЦБ9.55ТЪЖСЈ¬ХвҪ«КЗЛДДкЧоөНЎЈФӨІвЕ©іЎДк¶ИЖҪҫщјЫёсОӘ4.5-5.5ГАФӘ/ЖСЎЈЦРјдјЫёсДкұИМбёЯ0.3ГАФӘ/ЖСЈ¬ОӘЧФ14/15Дк¶ИТФАҙЧоёЯЎЈ

ЎЎЎЎИ«Зт18/19Дк¶ИРЎВу№©УҰБҝДкұИФӨјЖҪ«РЎ·щФцјУЈ¬ТтіхКјҝвҙжФцјУөЦПыІъБҝУЙИҘДкҙҙјНВјЛ®ЖҪөДПВ»¬ЎЈФӨІвИ«ЗтІъБҝОӘ7.478ТЪ¶ЦЈ¬ҪПЙПДк¶ИҙҙјНВјөДЛ®ЖҪјхЙЩ1060Нт¶ЦЎЈІъБҝДкұИјх·щЧоҙу№ъјТОӘ¶нВЮЛ№Ј¬јх·щҙп1300Нт¶ЦЎЈФӨІвИ«ЗтРЎВуПы·СБҝҪ«ҙпөҪҙҙјНВјөД7.539ТЪ¶ЦЈ¬ДкұИФц1010Нт¶ЦЎЈИ«ЗтҪшҝЪБҝФӨјЖФцјУ350Нт¶ЦЈ¬ОӘБ¬РшБщДкҙҙјНВјЎЈФЪРиЗуФц·щҝмУЪ№©УҰФц·щөДұіҫ°ПВЈ¬ФӨјЖИ«ЗтРЎВуДкЦХҝвҙжҪ«јхЙЩ610Нт¶ЦЈ¬ҪөЦБ2.643ТЪ¶ЦЎЈ

ФрИОұајӯЈәХЕСю