здДг Compound ЬсГіСїЖЏадЭкПѓетИіИХФюЃЌетИіФЃЪНОЭвЛжББЛИїИі DeFi авщНшМјЪЙгУВЂзїЮЊЦфавщЕФГѕЪМСїЖЏадЛ§РлвдМАгУЛЇЕФ bootstrapping ЕФМЄРјЪжЖЮЁЃЕЋЪЧКѓУцетИіЗНЗЈЮќв§РДЕФВЛЪЧгУЛЇЖјЪЧЭЖЛњепЃЌЭЌЪБвВгадНРДдНЖрЕФЯюФПЭЈЙ§ЬсЙЉИпЖю APY ЕФЗНЪНЙЙНЈХдЪЯЦОжЁЃСїЖЏадЭкПѓШШГБЙ§КѓСєЯТЕФЪЧвЛЦЌРЧНхЕФДњБвОМУЃЌвдМАвЛЕиМІУЋЕФ DeFi авщЁЃКУЕФЯюФПБЛЁАЭкЬсТєЁБЃЌЖјШБЪЇСЫзЌЧЎаЇгІЕФ DeFi АцПщвВТ§Т§ЪЇШЅСЫвдЭљЕФШШЖШЁЃСїЖЏадЭкПѓДјРДСїСПЃЌШДУЛевЕНвЛЬѕПЩГжајЗЂеЙЕФЕРТЗЁЃбАевЯТвЛИіЙцФЃЛЏЕФЁЂЮШЖЈЕФЪевцРДдДЃЌГЩЮЊ DeFi ЖШЙ§КЎЖЌгРДЯТвЛИіЯФЬьЕФвЛИіживЊПЮЬтЁЃ

ецЪЕЪевц

ецЪЕЪевцЃЈReal YieldЃЉЪЧзюНќГСМХЕФ DeFi АцПщжаЬсГіЕФвЛИіаТЕФЛ№ШШИХФюЃЌДѓИХЕФвтЫМОЭЪЧгУЯжН№СїЕФНЧЖШШЅЦРЙРвЛИі DeFi ЯюФПЕФЛљБОУцвдМАПЩГжајЗЂеЙЕФГЬЖШЁЃОйР§РДЫЕЃЌРЯХЦЕФ Uniswap ЛђепаТаЫЕФ GMX ЕШавщЃЌгЩгкдњЪЕЕФгУЛЇЛљЪ§вдМАЗбгУЪеШыЃЌВЛНідкНгЯТРДЕФТўГЄамЪажаПЩвдгаИќДѓЕФДцЛюЛњТЪвдМАЗЂеЙЛњЛсЃЌЭЌЪБвВЛсИјДњБвЕФГжгаепЬсЙЉЁАецЪЕЕФЪевцЁБЁЃ

ЕЋЪЧетРрЯюФПЕФЁАецЪЕЪевцЁБДѓЖрЪЧзїЮЊМгУмЛѕБвЕФН№ШкНЛвзЕФЛљДЁЩшЪЉЖјДцдкЕФЃЌМДИјЭЖЛњепЬсЙЉЦНЬЈЃЌДѓЖрЪ§ЧщПіЯТЪЧШІФкЕФзЪН№КЭгУЛЇдкВЮгыЃЌКмФбгаГіШІЛђепИјЧјПщСДЛёШЁЯТвЛВЈШІЭтгУЛЇЕФЛњЛсЁЃзмЕФРДЫЕЃЌДѓЖрЪ§етаЉ Real Yield ЛЙЪЧЭЈЙ§ИјН№ШкЕФЭЖЛњЬсЙЉЦНЬЈЖјВњЩњЕФЃЌРДдДЗЧГЃЕЅвЛЖјЧвКЭЧјПщСДЪаГЁИпЖШЯрЙиЃЌКмФбИјЭЖзЪепЬсЙЉЮШЖЈЕФЯжН№СїЁЃ

ЯжЪЕзЪВњЃЈReal World Asset, RWAЃЉ

СэвЛИіИХФюЪЧСЌНгЯжЪЕЪРНчЕФ DeFiЁЃЫќв§ШыСЫвЛИі ** ЯжЪЕзЪВњЃЈReal World Asset, RWAЃЉ** ЕФИХФюЁЃЭЈЙ§Аб RWA ДњБвЛЏЕФЗНЪНЃЌгУ RWA ВњЩњЕФЯжН№СїШЅИј DeFi авщЕФСїЖЏадЬсЙЉепвдМгУмЛѕБвЗжЗЂЪевцЁЃЕЅвдНшДћРДЫЕЃЌШЋЧђНшДћЪаГЁгадМ 7 ЭђвкУРдЊЕФЪаГЁЃЌЖјФПЧАећИі DeFi ЕФзмЫјВжНіЮЊ 650 вкУРдЊЁЃШчНёдНРДдНЖрЕФавщвдМАДЋЭГЕФЛњЙЙЭЈЙ§здМКЕФГЂЪдЛђепПчНчЕФКЯзїАбЯжЪЕЪРНчКЭ DeFi СЌНгСЫЦ№РДЁЃ

RWA зЪВњДњБвЛЏ

ОЭФПЧАвбгаЕФавщРДПДЃЌRWA & DeFi ЕФЦфжавЛИізюМђЕЅЕФЗНЪНОЭЪЧ RWA ЕФзЪВњДњБвЛЏЁЃЮвУЧзюЪьЯЄЕФЮШЖЈБвОЭЪЧАбУРдЊДњБвЛЏСЫЃЌБШШч Circle ЙЋЫОЗЂааЕФ USDCЃЌОЭЪЧЭЈЙ§ЕжбКУРдЊвдМАУРдЊИпСїЖЏадЕШМлЮяЃЌ1:1 ЕиЗЂааЕШСПЕФ USDCЁЃЕБШЛвВгаЦфЫћЗЈБвЕФЮШЖЈБвЃЌШчХЗдЊЮШЖЈБв EUROC ЕШЁЃДѓзкЩЬЦЗРрЕФЛЦН№вВгаЯрЖдЙцФЃЕФДњБвЛЏЃЌШч Paxos Trust ЗЂааЕФ PAXGЃЌTether ЗЂаа XAUt ДњБвЃЌЫћУЧЕФДњБвМлжЕЖМКЭЯргІЪ§СПЕФЛЦН№МлИёАѓЖЈЃЌЖјЧвгаецЪЕЕФЛЦН№зїЮЊЕжбКЁЃетаЉ RWA ДњБвАбецЪЕзЪВњгГЩфЕНСЫСДЩЯЃЌДгЖјШУЧјПщСДЕФгУЛЇПЩвдЭЈЙ§ДњБвЕФаЮЪНЭЖзЪ / Гжга RWA ЕФзЪВњЁЃ

Г§СЫДѓзкЩЬЦЗРрЕФДњБвЃЌдНРДдНЖрЕФавщвВдкГЂЪдАбЩњЯЂРрЕФ RWA ДњБвЛЏЁЃЯрБШ TradFiЃЌRWA & DeFi ЕФКЯзїПЩвдгаШчЯТЕФКУДІЃК

діМгаЇТЪЃКЧјПщСДЕФ 24 аЁЪБжЧФмКЯдМНсЫуПЩвдАяжњДЋЭГЯжЪЕзЪВњ RWA ШЅЕєКмЖржаМфЕФЛЗНкЁЃЯрБШжЎЯТЃЌДЋЭГЕФ RWA ШкзЪПЩФмашвЊКмЖржаМфЩЬЕФВЮгыЃЌетжжЖрЗНЕФаЭЌЛсРЫЗбКмЖрЪБМфЁЃ

НЕЕЭзМШыУХМїЃКДЋЭГ RWA ШкзЪжаЃЌГігкЖдЗчЯеГаЪмФмСІПМТЧЃЌЯюФПЖдЭЖзЪепЕФвЊЧѓЪЧКмИпЕФЁЃКмЖрзЪВњРрБ№ашвЊДяЕНКЯИёЭЖзЪепЃЈAccredited InvestorsЃЉЕФБъзМВХФмВЮгыЭЖзЪЃЌЖјЧвЭЖзЪЕФН№ЖювВгаЯожЦЃЈШчжаЙњЖдЫНФМЕФЦ№ЭЖН№ЖюЪЧ 100 ЭђЃЉЁЃЕЋЪЧ DeFi ПЩвдПчЙ§етИіКшЙЕЃЌВЮгыепЕФзМШыЬѕМўЛсЕЏадЕїећЁЃ

ИќЖрдЊЕФЪевцЃКDeFi ЪРНчПЩвдНгДЅЕНИќЖрдЊЕФЪевцРДдДЃЌЖјЗЧЕЅДПМгУмЛѕБввдМАМгУмбмЩњЦЗЃЌЭЌЪБетаЉЪевцРДдДгаКмЖрвВЪЧКЭЧјПщСДаавЕЯрЙиадШѕЕФЃЌетПЩвдИј DeFi ДјРДИќЖрЕФЮШЖЈадЁЃ

Centrifuge

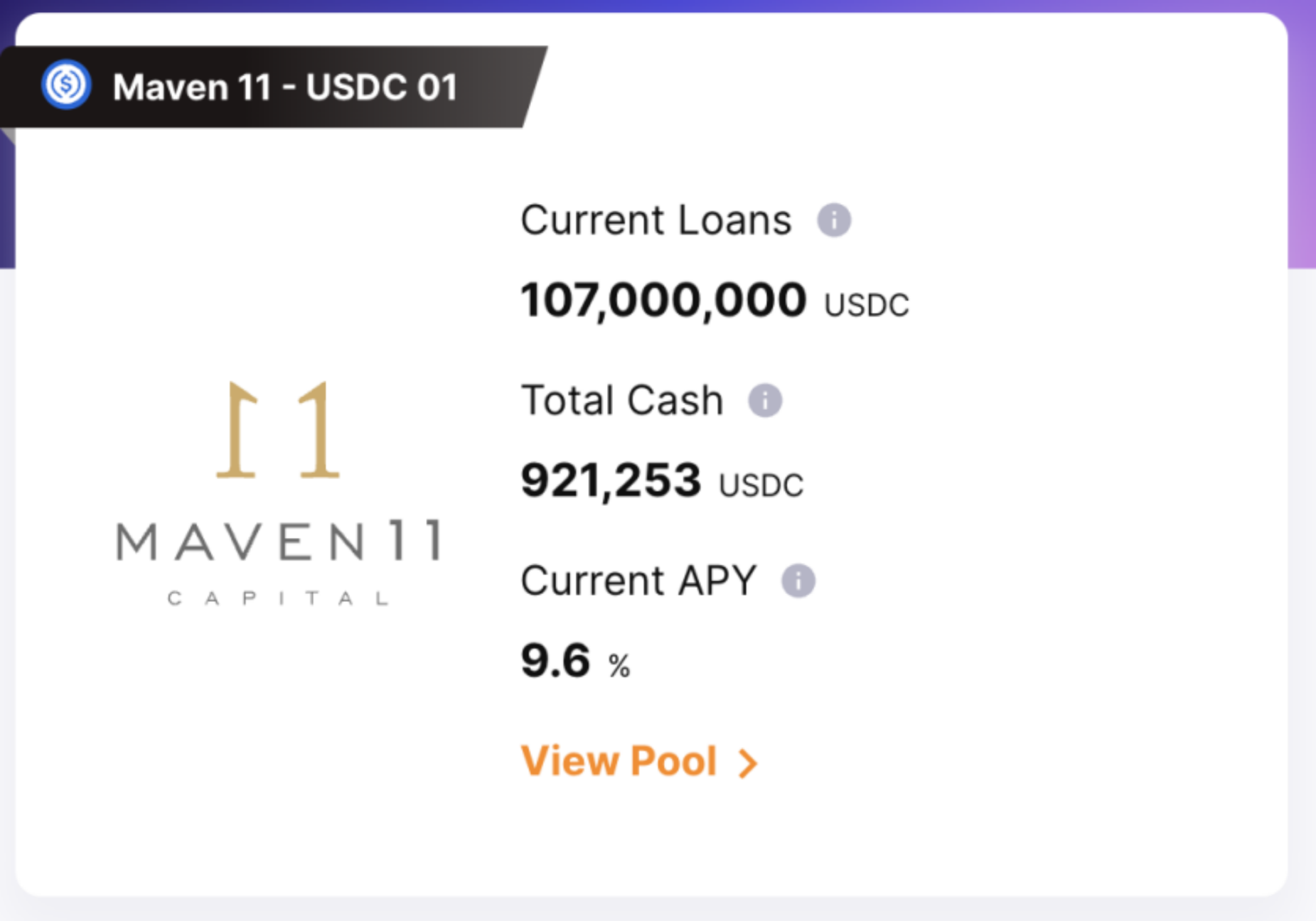

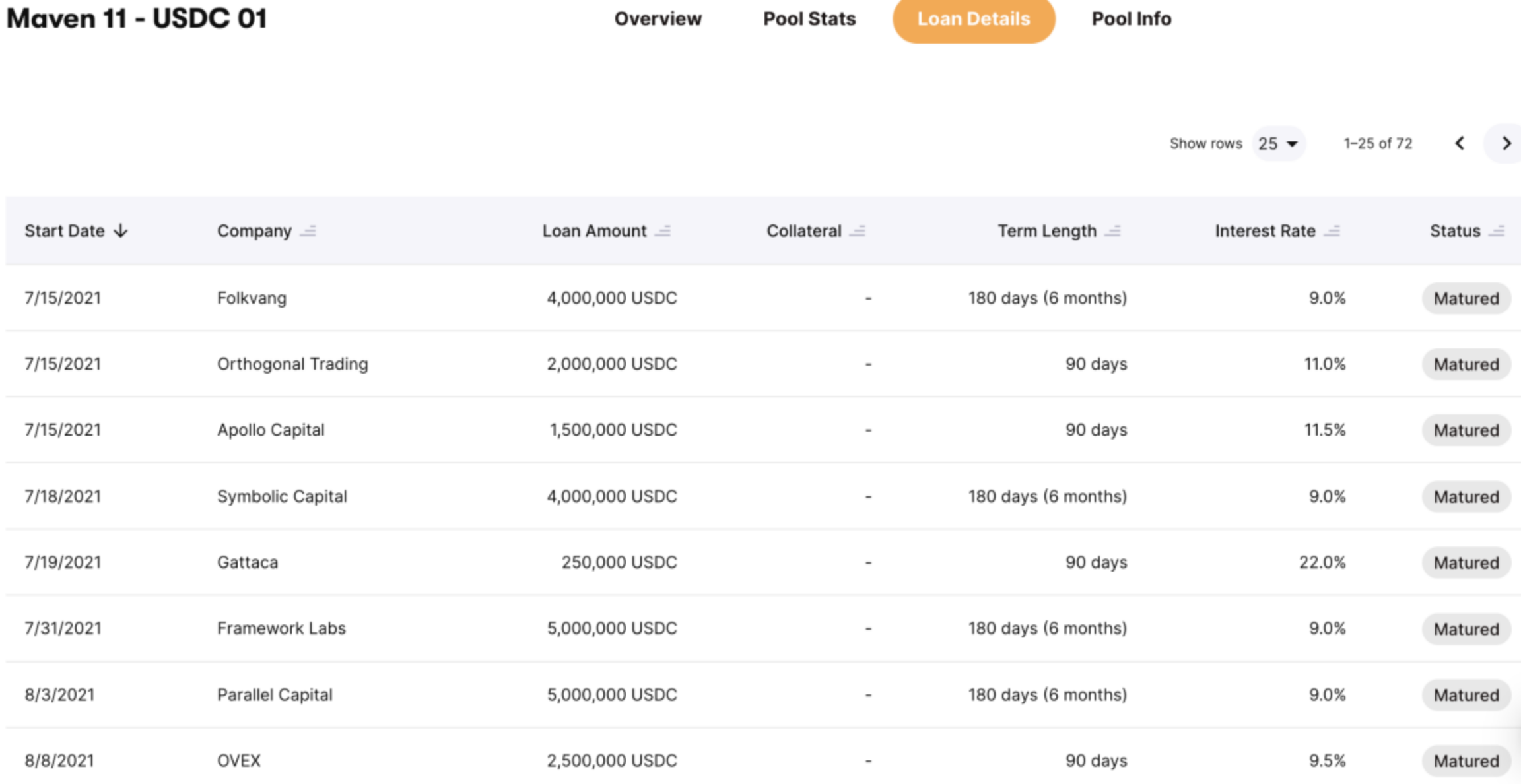

Centrifuge дкетИіЗНУцзіСЫЗЧГЃЖрЕФГЂЪдЃЌЫќАбецЪЕЪРНчжааэЖрДћПюжжРрНјааСЫДњБвЛЏЃЌЦфжжРрАќРЈзЈУХИј Fintech ГѕДДЙЋЫОЕФДћПюЁЂЩЬвЕЕиВњЕФДћПюЁЂЩЬЮёЦБОнКЭгІЪееЫПюЕШЁЃЫќЖдетаЉаХгУРрЕФЩњЯЂНшДћВњЦЗЖМДњБвЛЏЁЃвђЮЊецЪЕзЪВњДњБвЛЏЧЃГЖЕНЗЧГЃЖрЕФЗНУцЃЌДгКЯЙцЕНЯжГЁОЁжАЕїВщЕШСїГЬЃЌЛсЩцМАКмЖрПчЙњЕФаЕїЃЌЫљвд Centrifuge ЕФетаЉ RWA ДњБвЛЏВњЦЗДѓЖрЪ§ЖМЪЧКЭгаецЪЕЯюФПЕФЦфЫћавщКЯзїЃЌжївЊЬсЙЉММЪѕвдМАЦНЬЈЗНУцЕФжЇГжЁЃTinlake ЪЧ Centrifuge ЕФ RWA ЪаГЁЃЌФПЧА TVL $86MЃЌРяУцЬсЙЉСЫ Centrifuge ИїжжКЯзїЕФ RWA ДњБвЛЏВњЦЗЁЃБШШчКЭ FortunafiЃЈhttps://www.fortunafi.com/ЃЉКЯзїЕФ Revenue Based Financing ЕФДњБвЛЏЯюФПЁЃетИіЯюФПЕФГизгЛсИјжааЁЦѓвЕЬсЙЉеЎЮёШкзЪЃЌЖјЦѓвЕЛсАбУПдТЕФЩњвтЪеШыЕФвЛЖЈБШР§зїЮЊЛЙПюРћЯЂЁЃ

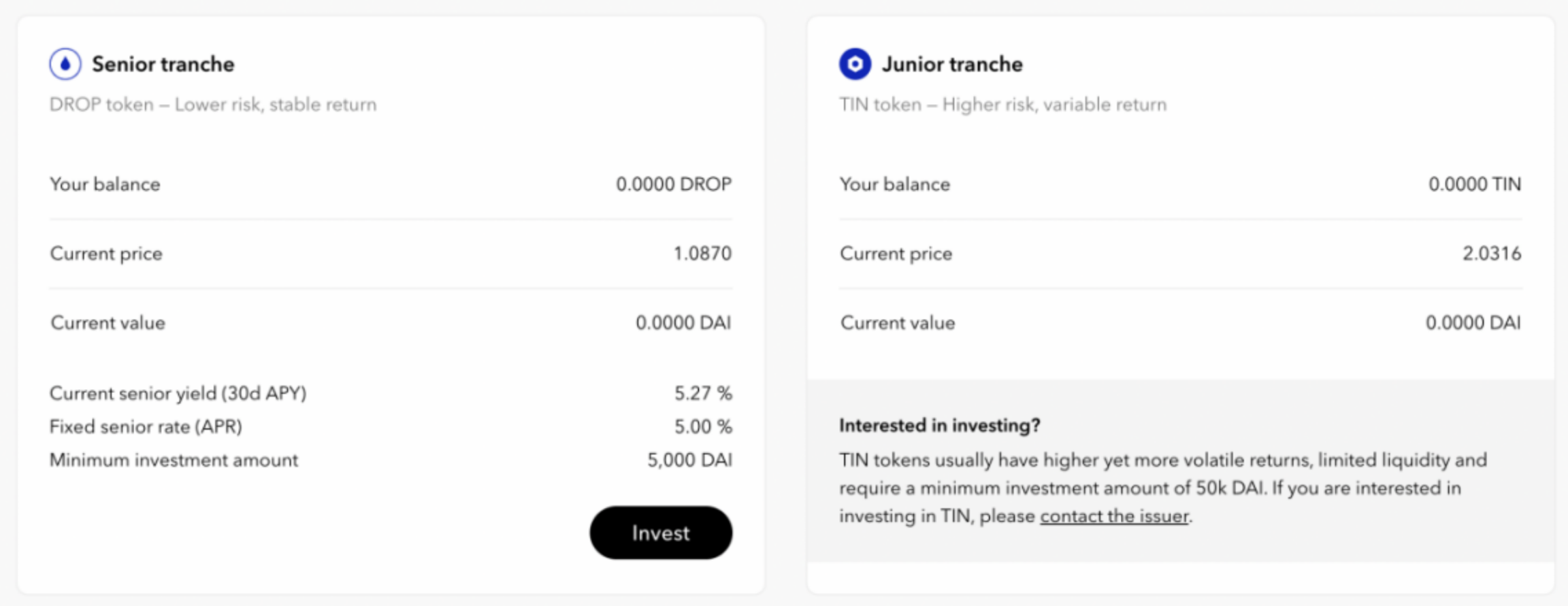

ЭЌЪБЃЌетИіеЎЮёШкзЪЕФДњБвЛЏвВгаЗжМЖЃЌSenior ЮЊ DROP ДњБвЃЌJunior ЕФЮЊ TIN ДњБвЁЃИХФюКЭДЋЭГН№ШквЛбљЃЌЪЧ Tranche ЕФИХФюЃЌМДУПРрДњБвЕФЧхГЅЫГађВЛЭЌЃЈШчЮЅдМЗЂЩњЃЌЯШЧхГЅ DROP дйЛЙ TINЃЉЁЃгыжЎЯрЖдЕФЪЧРћЯЂвВВЛЭЌЃЌTIN ЕФРћЯЂдЖИпгк DROPЁЃЖјЧвдкетИіКЯзїЕФЯюФПжаЃЌЖдЭЖзЪепЕФЭЖзЪН№ЖювВгавЊЧѓЃЌDROP вЊЧѓзюаЁЭЖзЪЖю 5000DAIЃЌЖј TIN ашвЊ 50000 DAIЁЃ

ЛЖгЙтСйГДгЪЭј

- ЦРТл[жЇГжеп: 0 ШЫ ЃЌЗДЖдеп: 0 ШЫЃЌжаСЂеп: 0 ШЫ] ВщПДЦРТлаХЯЂ